今回は新NISAで資産運用を検討している30代におすすめのコラムです。

S&P500と全世界株式(オールカントリー)を実際にシミュレーションしてみたので、老後の蓄えや子供の養育費を積み立てたい方はぜひ最後までお付き合いください。

新NISAを絶対にフルで有効活用したい!

\2大特典の詳細はこちら/

すぐに結論を知りたい!

自分の資産を守るため

【たむの資産運用関連速報:2024年5月4日】

米国の雇用統計が発表され、2024年4月の雇用統計は予想を下回りました。平均賃金の伸びが鈍化し、失業率も3.9%と0.1%上昇したことで、マーケットは「米国が年内に2回の利下げを行う」という観測が強まりました。その結果、対ドル円が円高に触れており、1ドル150円台前半を推移しています。

【参考】NY外為市場=ドル/円3週間ぶり安値、米雇用統計受け年内2回利下げ観測

【参考】米雇用者数、6カ月ぶりの小幅な伸び-失業率は予想外に上昇

シミュレーションは金融庁が公開している「資産運用シミュレーション」を活用しています。また、資産運用期間は20年で想定していますが、新NISAのつみたて投資枠の限度額は600万円までとなります(月3万円の場合、約16年で限度額に達します)。

【注意事項・免責事項】

以下でご紹介している内容もあくまで個人の見解・個人の運用実績であり、正確性や安全性を保証するものではありません。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。投資は自己責任です。詳しくはプライバシーポリシー・免責事項をご確認ください。

【更新】2024年1月29日:改めて監修者により監修を行い、監修者情報を掲載いたしました。

目次

NISAとは

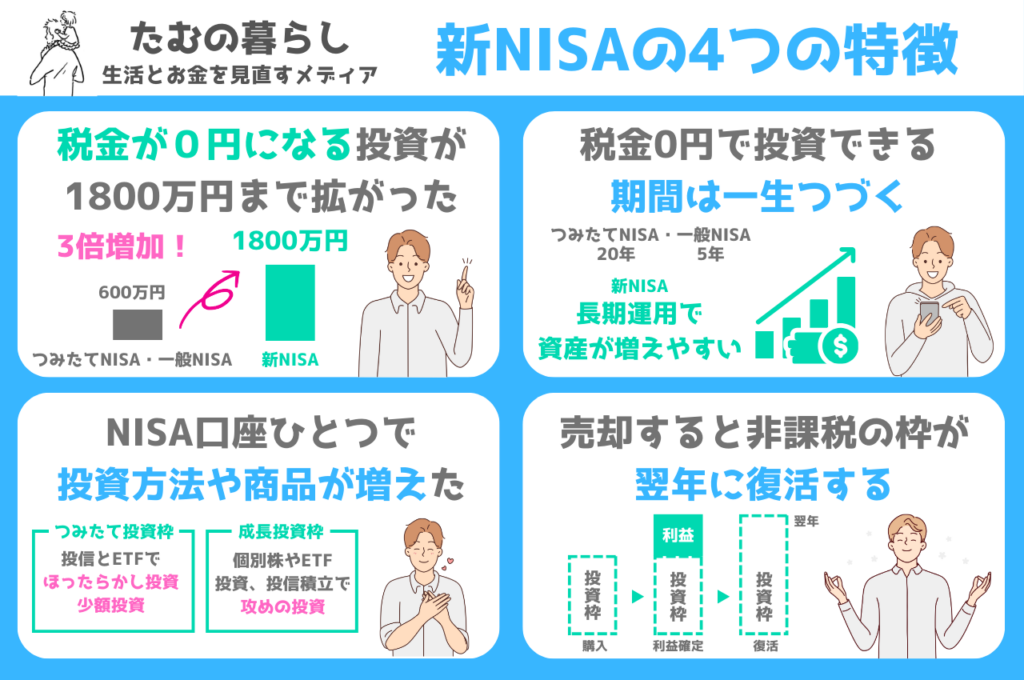

NISAとは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益(運用益や配当金など)が非課税になる制度です。

2024年1月から始まった新NISAでは、つみたて投資枠と成長投資枠の2つが設けられており、資産運用をしたい方のライフイベントや人生計画によって、自由に使い分けができます。

新NISAの仕組みをわかりやすく解説

| 新NISA | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総枠) | 600万円 | 1200万円 |

| 合計1800万円 ※等価残高方式で管理:枠の再利用が可能 | ||

| 非課税の期間 | 永遠に利益への税金が0円 | |

| 投資対象商品 | 長期の積立・分散投資に適した 一定の投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | |

30代から始めるNISA初心者におすすめの投資戦略

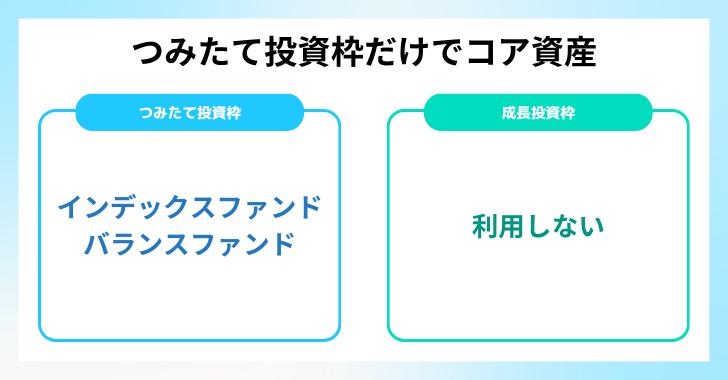

30代から新NISAを使って、資産運用を始めたい方は、つみたて投資枠だけでコア資産を運用する形がおすすめです。

NISAでは、つみたて投資枠と成長投資枠で利用できる金融商品が異なります。

また、NISA自体が長期運用を前提とした非課税制度なので、つみたて投資枠は比較的業績が安定かつ今後も拡大していく企業を中心とした投資信託が用意されています。

そのため、「投資はよくわからない」という方は、基本的につみたて投資枠で資産運用しましょう。

貯金とNISAは20年間運用するとどっちがいい?

最低でも3ヶ月は無収入でも生活が破綻しないように生活防衛費として、貯金しておきましょう。

生活防衛費を確保した上で、将来に備えるのであれば、確実にNISAの方が良いと言えます。

今回は毎月3万円を積立金として運用した場合のシミュレーションをご紹介します。

ゆうちょ銀行の定期預金

ゆうちょ銀行の定期預金で利回り0.002%(10年実績)で運用すると最終積立金額は7,201,434円というシミュレーションが出ました。

※スマートフォンでタップすると、画像が拡大されます。

ゆうちょ銀行で得た利益は課税対象となるため、利子で得た利益に約20%の課税がかかります。

【参考】金利一覧 │ゆうちょ銀行

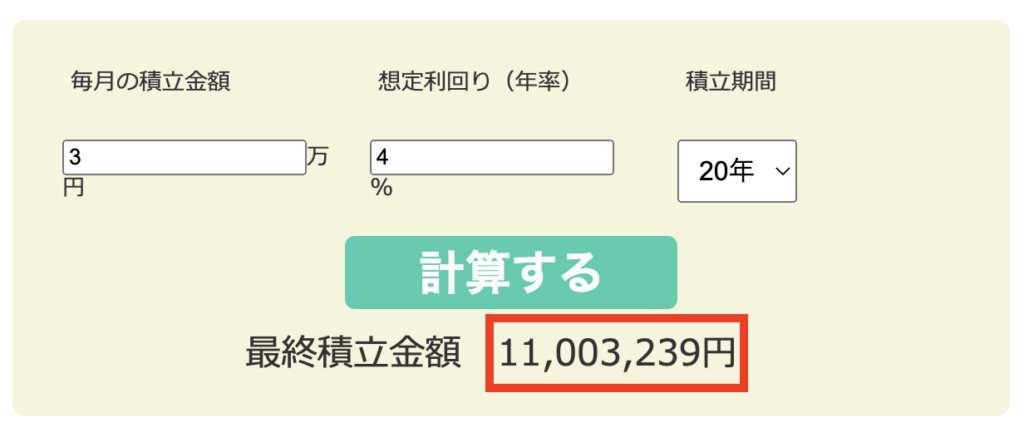

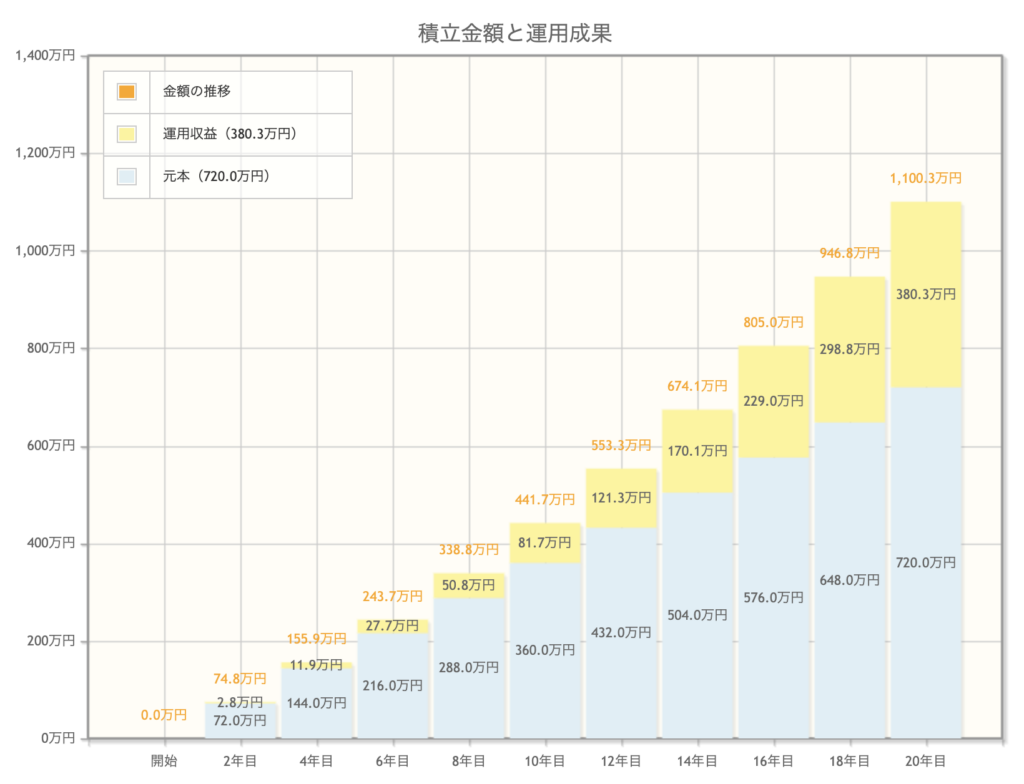

NISAで年利4%で運用

NISAで利回り4%で運用すると最終積立金額は11,003,239円というシミュレーションが出ました。

※スマートフォンでタップすると、画像が拡大されます。

新NISAでは、運用益は永年非課税となるため、黄色の部分で得られた運用益である約380万円は非課税となります。

もし課税口座で運用した場合、約76万円も税金で取られてしまいます。

| 月3万円で20年運用運用 | NISA | ゆうちょの定期預金 |

|---|---|---|

| 想定利回り | 4% | 0.002% |

| 運用益 | 約380万円 | 約1000円 |

| 非課税金額 | 約78万円 | 0円(-200円) |

衝撃的な結果ですが、NISAでは運用益が非課税となるため、かなり大きな差といえます。

何事もまずは知ることから!投資は1歩踏み出す行動力が大事です。今では資産運用は当たり前の行動に。まずは無料オンラインセミナーで「知ること」から始めましょう。

S&P500と全世界株式は20年での資産運用シミュレーション

新NISAで人気の高い投資信託のS&P500と全世界株式(オールカントリー)の2つを毎月3万円で運用した場合、どれだけ資産が増えるかシミュレーションしてみました!

S&P500とは

米国企業を幅広く代表する約500の企業が採用されている株価指数です。アメリカを代表する優良な株式500社に自動的に分散投資できる金融商品です。

全世界株式(オールカントリー)とは

MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)に連動する投資成果を目指すインデックスファンドです。日本を含む先進国および新興国の大型株・中型株(約3,000銘柄)で構成され、世界各国市場の時価総額約85%を占めています。

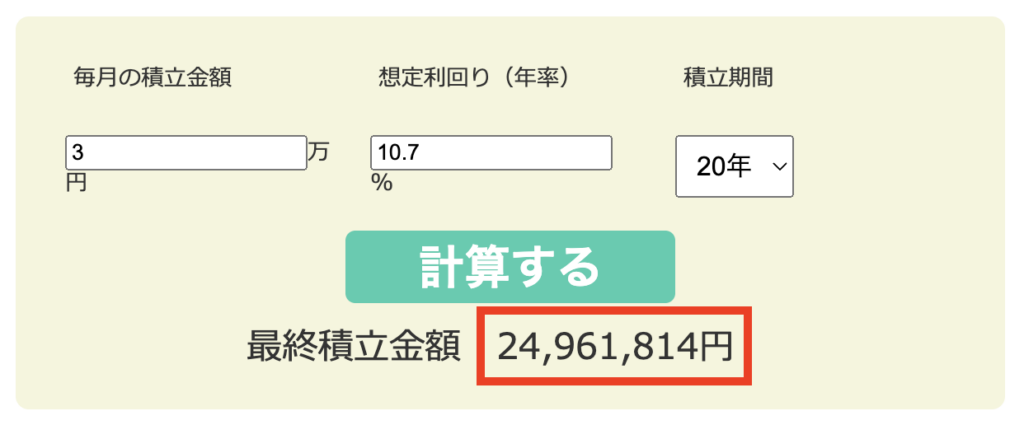

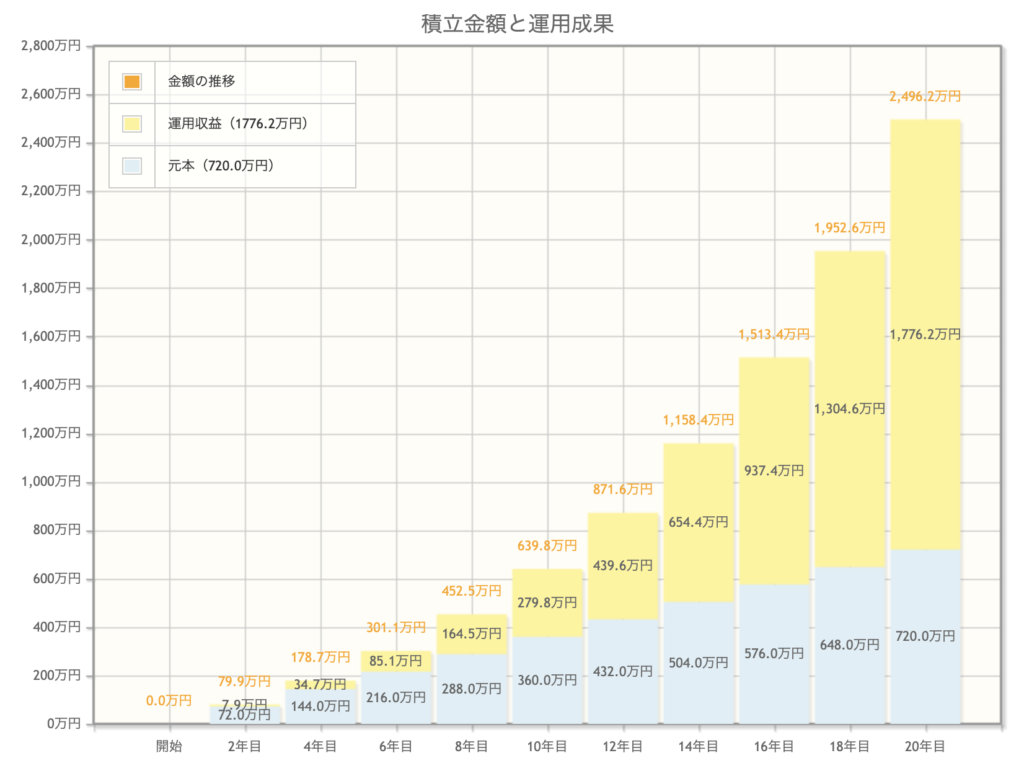

S&P500で20年間の資産運用シミュレーション

S&P500の平均利回り(投資金額に対する収益の割合)は約10.7%とかなりの高水準となり、過去10年間は平均よりも上回っています。

※スマートフォンでタップすると、画像が拡大されます。

S&P500が人気の理由がわかりますね…。複利の力が働いて、運用益が1,776万円となり、NISAであれば、全額非課税となります(課税口座の場合、約354万円が税金として徴収)。

たむも過去2年はS&P500だけで運用していました。

2024年5月最新

2024年5月最新

2024年5月最新

2024年5月最新

2024年5月最新

2024年5月最新

※スマートフォンはタップで画像拡大できます

S&P500指数のチャート【リアルタイム】

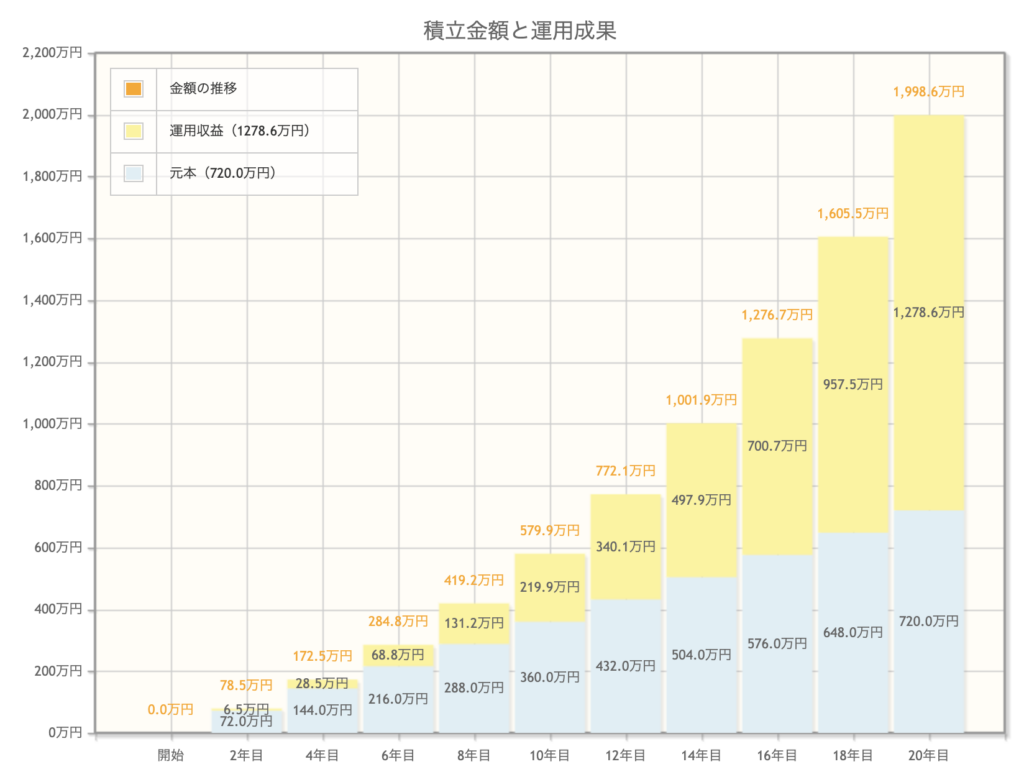

全世界株式で20年間の資産運用シミュレーション

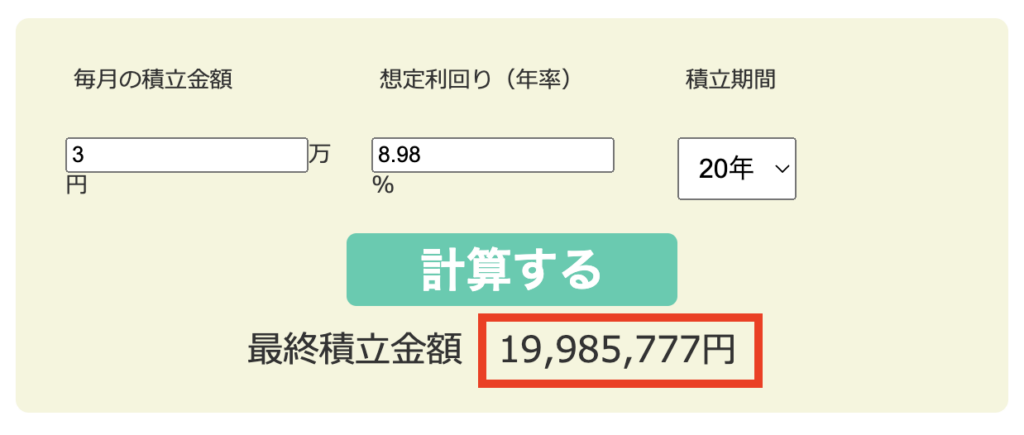

全世界株式(オールカントリー)の平均利回り(投資金額に対する収益の割合)が約8.98%とこちらも高水準で、全世界に投資するため、分散投資によるリスク軽減がより効果的となります。

※スマートフォンでタップすると、画像が拡大されます。

S&P500より平均利回りは下がりますが、全世界株式でも安定的に資産を増やすことが可能です。

| 月3万円で20年間運用 | S&P500 | 全世界株式 |

|---|---|---|

| 平均利回り | 約10.7% | 約8.98% |

| 運用益 | 17,762,000円 | 12,786,000円 |

| 最終積立金額 | 24,961,814円 | 19,985,777円 |

何事もまずは知ることから!投資は1歩踏み出す行動力が大事です。今では資産運用は当たり前の行動に。まずは無料オンラインセミナーで「知ること」から始めましょう。

VT(全世界株式:オルカン)のチャート【リアルタイム】

インド株投信(インド株インデックス)も注目!

S&P500と全世界株式(オール・カントリー)は米国株式が中心ですが、NISAでは、インド株投信も注目されています。

BRICS(高い経済成長率を推移する新興国)のひとつである、2023年の人口が14億人をもつインドにも投資家が注目しています。

インドが注目されている理由は、15~64歳の生産年齢人口が全人口の68%である9億6000万人になります。「富士山型」の人口ピラミッドをしており、年少人口が少なく、2050年近くまで生産年齢人口の増加が続くとみられているため、高い経済成長率が期待できます。

インドSENSEX のチャート【リアルタイム】

課税口座でもインド株投信を利用できましたが、新NISAでもインド株に低コストで運用できるインデックス・ファンドがあります。

新NISAは運用益の税金がずっとゼロ円

資産運用をする場合、運用益が非課税となるNISA制度はぜひ活用したいですね!

新NISAを活用した資産運用は、たむのように貯金が苦手な方やほったらかし投資に興味がある方、お金の勉強が苦手な方などは、NISAのつみたて投資枠でS&P500や全世界株式(オールカントリー)を活用して、資産運用することがおすすめです。

※2024年4月17日時点の情報です。

※信託報酬はSBI証券の信託報酬(税込 / 年)

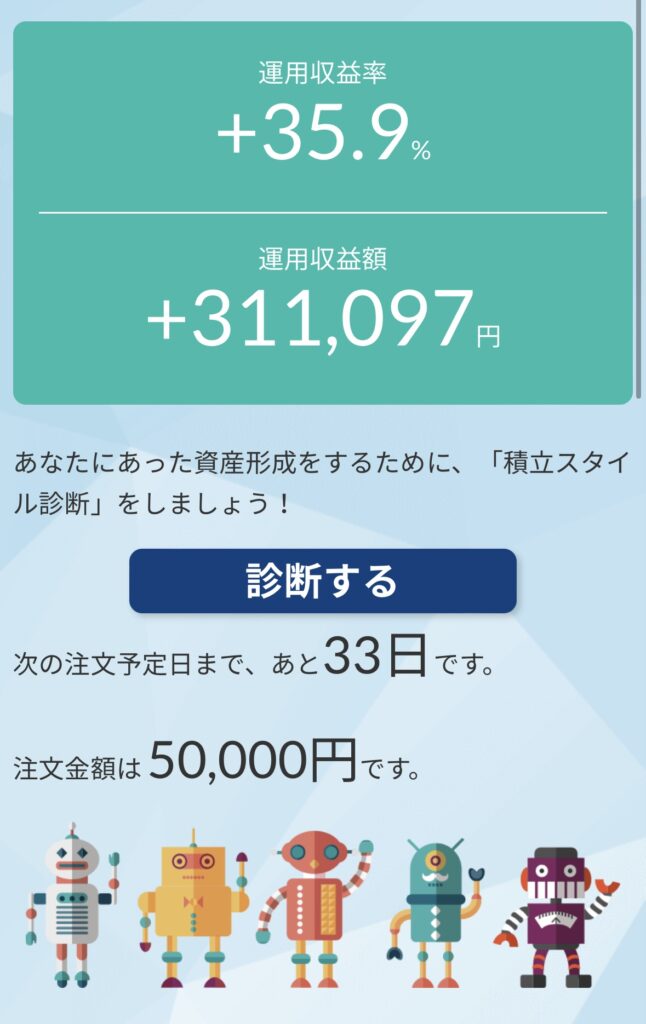

たむの新NISAでの運用実績

たむはNISAの積立投資を始めて、2年しか経っていませんが、S&P500で順調に資産を増やせています。また、2023年3月から投資金額を増やし、全世界株式(オルカン)を追加予定です。

2024年5月最新

2024年5月最新

2024年5月最新

2024年5月最新

2024年5月最新

2024年5月最新

※スマートフォンはタップで画像拡大できます

実際にたむも30代半ばからNISAを始めて、最初はS&P500のみ、2024年から全世界株式にも分散投資を始めました。この分散はしばらく続けるつもりです。

たむの少額投資結果推移を毎月発表しているので、こちらもぜひ参考にしてみてください。

お金の勉強をして、自分の資産を守りましょう

まずは、自分に合った資産運用はどんなものがあるか、カンタンなお金の知識をつけましょう。

NISA初心者には、バフェット流 新NISA講座「バフェッサ」がおすすめ!

書籍やWEBにはない、体系的な投資講座が視聴だけで完全無料でプレゼント!

バフェッサ

期間限定で総額特典の6万1,200円相当の特典がもらえる!

特典動画(5,000円)、Amazonギフト券2,000円相当(抽選200名様)、投資信託完全攻略ガイド(9,800円相当)、証券会社徹底比較ガイド(9,800円相当)、クレジットカード比較ガイド(5,000円)、海外銀行マニュアル、投資スタートアップガイド(9,800円相当)、投資 / 資産運用相談(9,800円相当)

期間限定!完全無料の動画視聴だけ!

新 NISA講座「バフェッサ」

NISAを始めたい人は以下のネット証券がおすすめ!

たむはNISAに毎月5万円を投資し、仮想通貨に毎月15,000円を投資しています。資産運用結果を毎月公開しています!

まとめ

S&P500と全世界株式(オールカントリー)はNISAでとても人気のある金融商品です。

特に30代から資産運用を始めたい方にとっては、資産が増える体験を得られるので、おすすめです。

まずはSBI証券でNISA口座を開設し、数年先から10年までの起こり得るライフイベントにあった投資金額を決めて、少額から運用してみましょう。

慶応義塾大学卒業後、大手金融機関に入社。その後、ファイナンシャルプランナーの知識を活かし、1憶円資産の捻出方法を確立する資産捻出のプロとして活動する。現在、ライフプラン、資産運用、保険の加入・見直しなどの観点からアドバイスを行い、幅広い世代から絶大な支持を得る。ファイナンシャル相談のほか、執筆、監修、講演など活動範囲は多岐にわたる。

新NISAで人気の高い投資信託である、S&P500と全世界株式(オールカントリー)!この2つを20年間運用したら、いくらになるかシミュレーションをしてみました!