本記事では、金利やリスクの違いを比較し、積立投資やNISA・iDeCoの活用法も解説します。

賢く資産を増やし、安心な将来を手に入れましょう!

お金や投資の勉強を始めたい方で、気軽にお金の知識を見つけたい人向けです。

【更新情報】2023年2月12日:監修を実施し、監修者情報を追記いたしました。

【たむの資産運用関連速報:2024年5月4日】

米国の雇用統計が発表され、2024年4月の雇用統計は予想を下回りました。平均賃金の伸びが鈍化し、失業率も3.9%と0.1%上昇したことで、マーケットは「米国が年内に2回の利下げを行う」という観測が強まりました。その結果、対ドル円が円高に触れており、1ドル150円台前半を推移しています。

【参考】NY外為市場=ドル/円3週間ぶり安値、米雇用統計受け年内2回利下げ観測

【参考】米雇用者数、6カ月ぶりの小幅な伸び-失業率は予想外に上昇

【注意事項・免責事項】

以下でご紹介している内容もあくまで個人の見解・個人の運用実績であり、正確性や安全性を保証するものではありません。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。投資は自己責任です。詳しくはプライバシーポリシー・免責事項をご確認ください。

目次

投資信託と定期預金、どっちがいい?自分にあった資産運用の選び方

投資信託と定期預金はどちらも資産運用の手段ですが、選び方はまずリスク許容度を見極めることが大切です。

投資信託はリスクが高い反面、リターンも期待できます。

定期預金は安定した利益が見込めますが、今は超定期金利時代…。しかし、自身の資金力や投資期間、目標金額などを考慮し、理想的な資産運用方法を選びましょう。

資産運用の初心者にとって取り組みやすい定期預金と投資信託

資産運用初心者におすすめなのは、定期預金と投資信託です。

定期預金は利息が確定していて、元本保証があるので安心感があります。取引も銀行で簡単に行えます。

投資信託も手軽な運用方法であり、業者が選んだ商品に自動的に投資する仕組みです。少額投資から始められるため、初心者にも取り組みやすいです。

さらに、分散投資を行うことでリスクを下げることができます。どちらも手数料や税金には注意が必要ですが、自分に合った運用方法を見つけて、効果的な資産運用を楽しみましょう。

金利とリスクを比較!投資信託と定期預金の違い

投資信託と定期預金の違いは金利とリスクにあります。

定期預金は金利が平均0.3%と低いですが、元本保証があり安定した運用ができます。

しかし、インフレにより実質リターンが下がる可能性もあります。

一方、投資信託は金利が高く、リターンが期待できますが、リスクも高くなります。市場の動向によっては元本割れすることもありますが、分散投資や長期運用によってリスク軽減が可能です。

| 定期預金 | 投資信託 |

|---|---|

| 年利 平均 0.3% | 平均 リターン 約10% |

| 利益は課税対象 | NISAで限度額まで非課税 |

現在の日本政府は「貯蓄から投資へ」をコンセプトに民間への投資を促すため、投資によって得られた利益を非課税にするNISA制度を採用しています。

また、NISAのつみたて投資枠で利用できる投資信託は、高い利回りのSBI・V・S &P500(リターン30%以上)などもあり、おすすめです。

定期預金よりもNISAを活用した投資信託がおすすめです。利益を恒久非課税できるほか、お金の勉強にもつながります。

30代から始める積立投資のススメ

30代から始める積立投資は、長期の資産形成やリターン期待が高まります。

年金や将来の生活費を準備するために、積立投資を始めることをおすすめします。

毎月一定額を投資することで、無理なく資産運用を続けられます。

30代がはじめるなら、投資信託を積み立てて将来に備えよう

30代が始めるなら、積立の投資信託がおすすめです。

投資信託を積立形式で運用することで、投資初心者でもリスクを分散させながら安定したリターンが狙えます。

毎月一定額を3〜5万円ほど積立投資し、長期的な資産形成が可能になります。

また、投資信託によっては手数料が無料や低コストなものもあり、多くの選択肢があるのも魅力です。

一般的な定期預金と積立定期預金、使い分けのポイント

一般的な定期預金と積立定期預金の使い分けポイントを以下にご紹介します。

一般的な定期預金は安全性を重視する方、積立定期預金は貯蓄習慣を築きたい方や変動金利を活用したい方に向いています。

NISAやiDeCoを活用した税制優遇の資産運用法

NISAやiDeCoは、非課税で資産運用ができる制度であり、資産運用のために活用することをおすすめします。

NISAとiDeCo制度を利用することで、税金を節約しながら将来に備えることができます。

非課税で資産運用!NISAを理解しよう

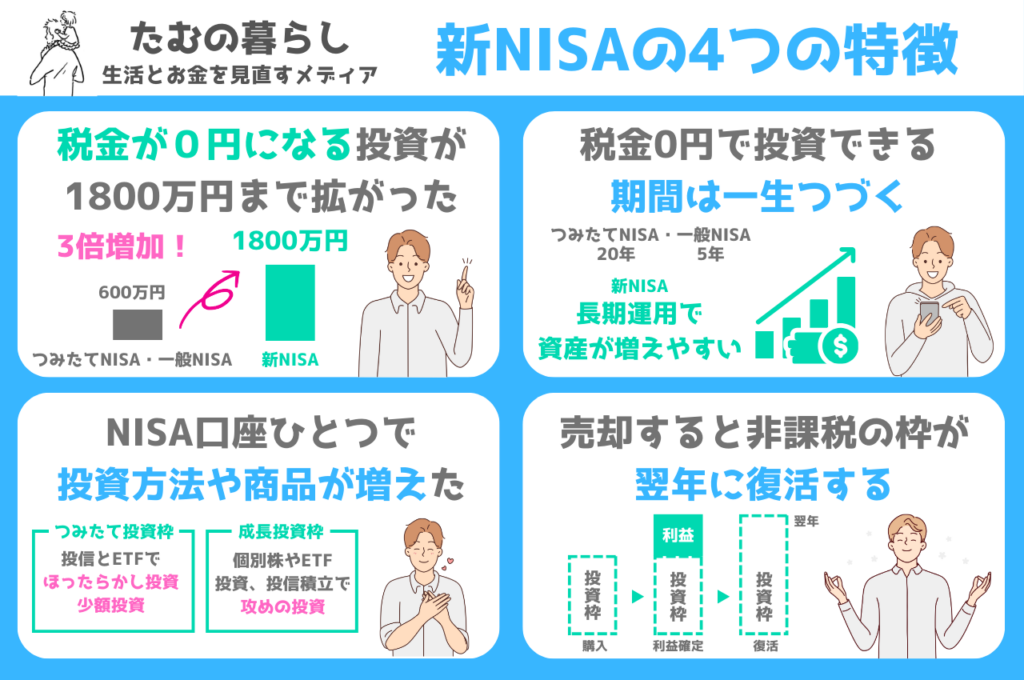

NISAとは、つみたて投資枠と成長投資枠の2つの投資枠が設けられた、個人投資家のための税制優遇制度です。

NISAの投資枠を活用することで、投資信託や株式などで資産運用を行う際に、運用で得られた所得税や譲渡所得税が恒久非課税になります。

NISA制度を上手に活用することで、資産運用にかかる税金の負担を軽減し、効率的な資産形成が可能になります。

新NISAの仕組みをわかりやすく解説

| 新NISA | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総枠) | 600万円 | 1200万円 |

| 合計1800万円 ※等価残高方式で管理:枠の再利用が可能 | ||

| 非課税の期間 | 永遠に利益への税金が0円 | |

| 投資対象商品 | 長期の積立・分散投資に適した 一定の投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | |

iDeCoを利用した年金積立で将来の生活を安定させる

iDeCoとは、個人が積立型年金として資産運用し、将来の生活を安定させる制度です。

毎月一定額を積み立て、定年後の生活費を補うための資金を形成します。また、掛け金や運用益が非課税となり、受け取り時も税制上の優遇を受けられるため、運用効果を最大限に活用できます。

サラリーマンの方には、将来の生活を安定させる資産運用として、iDeCoを利用した年金積立がおすすめです。

| 比較 | 新NISA | iDeCo | |

|---|---|---|---|

| 掛け金 | 税優遇なし | 全額控除対象 | |

| 運用利益 | 一生ずっとゼロ円 | ||

| 非課税保有限度額 | 1800万円 つみたて投資枠 600万円 成長投資枠 1200万円 | 実質限度額あり | |

| 月の上限23,000円の場合 一部の会社員・主婦 | 月の上限12,000円の場合 公務員・BD加入者 | ||

| 45年 1,242万円 | 45年 648万円 | ||

| ポイント | 途中解約や売却が可能 売却で買付枠が復活する | 原則60歳まで受取ができない (途中解約不可) | |

投資信託の仕組みと選び方、リターンを最大化するポイント

投資信託は、多くの人が資金をまとめて運用してリターンを目指す商品です。

選び方のコツは、目的に合ったリスクの商品を見つけることです。また、分散投資でリスクを抑えることも大切です。

投資信託のリスク管理を理解し、最適な商品を選ぶ

投資信託には、株式や債券などさまざまな種類があります。

リスク管理を重視するなら、変動が少なく安定したリターンを期待できる債券型がおすすめです。

リスクを取って高いリターンを狙うなら、株式がおすすめです。

信託報酬(手数料)や運用期間でお得な投資信託を目指す

投資信託を選ぶ際には、信託報酬(手数料)や運用期間も重要です。

信託報酬(手数料)が高いとリターンが減少するので、できるだけ低い手数料の商品を選びましょう。しかし、信託報酬(手数料)だけでなく、運用実績も大切な要素です。

信託報酬(手数料)が高い分、それだけリターンも高いことが多いため、実績と信託報酬(手数料)のバランスをみて、検討しましょう。

また、運用期間は短い方がリスクが高いですが、長期運用ではリターンが高まる可能性もあります。最適な投資信託を選んで、効果的な資産運用を目指しましょう。

※2024年4月17日時点の情報です。

※信託報酬はSBI証券の信託報酬(税込 / 年)

定期預金のメリット・デメリットと活用法

定期預金は、元本保証があり安心感がある反面、金利がとても低く資産運用には限界があります。

しかし、定期預金はリスクが低いため、短期間の資金運用には適しています。

元本保証の安心感!定期預金の長所と短所を知る

定期預金の長所は元本保証があり安心ですが、短所は金利が低いためリターンが期待できないこと。

また、満期まで引き出しに制限があることもデメリットと言えます。しかし、リスクが低いため短期間の資金運用には適しています。

高金利の定期預金を見つけて効果的な資産運用を行う

高金利の定期預金を見つけることで、効果的な資産運用が可能です。

金利を比較し、銀行や期間によって適切な選択をしましょう。

| 銀行 | 定期預金 金利(1年もの)※赤色はキャンペーン金利 | |

| 10万円 | 100万円 | |

| auじぶん銀行 | 0.35% | 0.35% |

| UI銀行 | 0.35% | 0.35% |

| 商工組合中央金庫 商工中金ダイレクト | – | 0.30% |

| SBI新生銀行 | – | 0.30% |

| オリックス銀行 | – | 0.30% |

節約と同時に家計を見直しから始めましょう

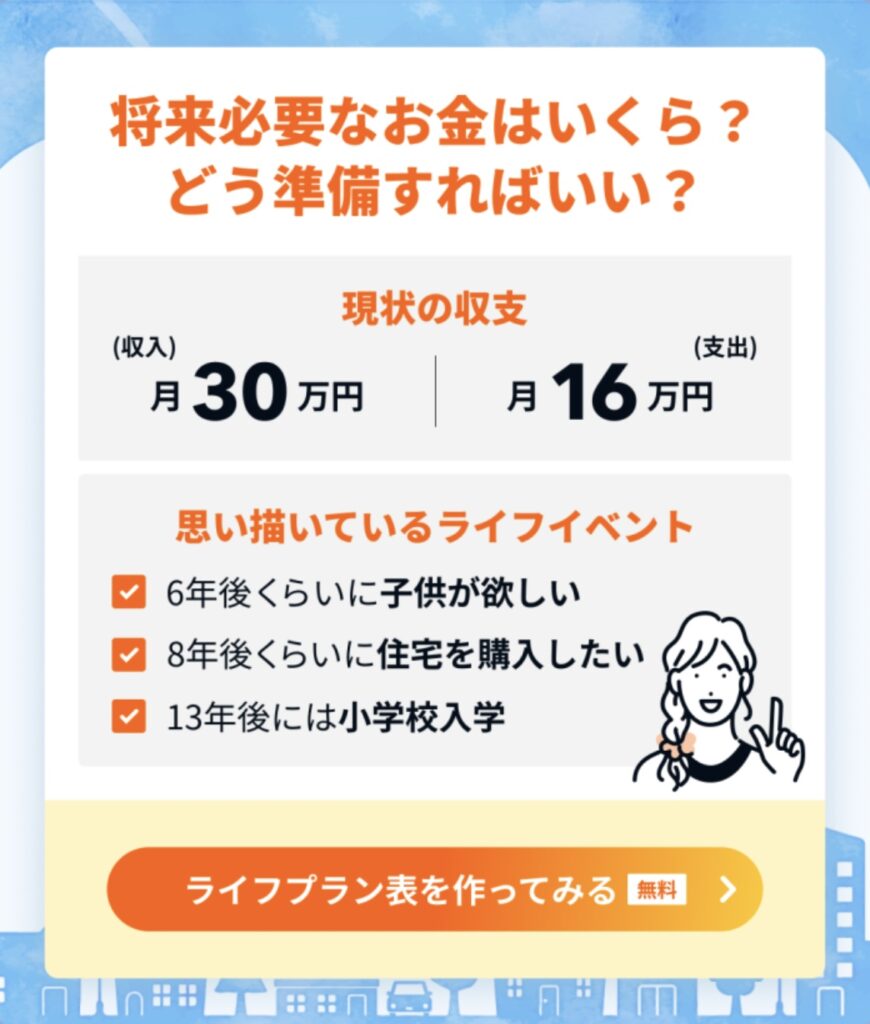

5秒で始められる家計診断!オカネコ

節約術の基本は、固定費を見直すことです。

「自分の年収に見合った固定費であるか」を可視化しましょう。

無理せず、自然と節約するには、まずは家計診断がおすすめです。

オカネコは、LINEでわずか5秒で始められ、年収や仕事内容によって、最適な節約プランを提示してくれます。

行動力のある人は節約を通して、自分にとって、本当に価値のあることにお金を使っています。

※スマートフォンはタップで画像拡大できます

こんな形で、現状と思い描いているライフイベントを伝えることで、最適なライフプラン表を作成してくれます。

節約は1日でも節約を達成した人は、自己肯定感が上がり、達成感も得られます。

まずは行動力が大事です。昨日のズボラな自分と決別するか、今のズボラのままでいるかを決めましょう。

5秒で始められる家計診断!オカネコ

まとめ

投資信託も定期預金もどちらもメリット、デメリットがあります。

投資信託は元本割れのリスクがありますが、また、NISAを活用することで運用益が恒久非課税となります。

ライフイベントが起きやすい30代は運用効率の高さと安全性のバランスが大切です。そのため、今後、資産運用するには、NISAを活用した投資信託がおすすめです。

株式会社ラソ・トラストの代表。

主に不動産業を営みながら、営業社員や新入社員、物件説明の研修事業のほか、ライフプランの作成、住宅ローンのご相談、資産運用や税金対策の相談などファイナンシャルプランナー事業を展開。

【保有資格】2級ファイナンシャルプランニング技能士|宅地建物取引士

投資信託と定期預金、どちらが最適な資産運用法でしょうか?