[ad1]

【更新情報】2023年2月12日:監修を実施し、監修者情報を追記いたしました。

投資信託は、貯金代わりに使って資産形成に役立つ選択肢です。

本記事では、投資信託の基本や選び方、活用方法を解説していきます。

効果的な資産運用を目指すためにもぜひ最後までお付き合いください。

※ご紹介内容は個人の見解・個人の運用実績です。あくまで投資は自己責任でおこなってください。

プライバシーポリシー・免責事項はこちらからご確認いただけます。

[ad2]

投資信託で資産を増やす貯金代わりの戦略

投資信託を活用して資産を増やす方法は、資金を分散してリスクを抑えながら運用することがポイントです。

具体的には、毎月一定額を積立投資し、長期的な視点で資産運用を行います。

その結果、将来の老後資金や教育資金に役立てることができます。

投資信託の基本概念と仕組み

投資信託は、運用会社が投資家から集めた資金を運用する金融商品です。

投資家は、その成果に応じたリターンを受け取ります。

投資信託の種類には、株式・債券などの資産に分散投資する投資信託や、日本国内外の企業や金利などに投資する投資信託などがあります。

また、資金の分散投資によってリスクを抑えることができます。ただし、投資信託にも損失のリスクがありますので、注意が必要です。

貯金と投資信託の違いとリスク

貯金と投資信託の違いは、元本保証の有無とリターンの期待値です。

| 貯金 | 投資信託 |

|---|---|

| 銀行などの金融機関で預ける | 投資信託に資金を預けて運用する |

| 元本保証 | 元本保証がない |

| 利益がかなり低い | リスクが高いが、リターンの期待値も高い |

| 利息は課税 | NISAで運用益は非課税 |

投資信託で資産を増やす戦略としては、長期間での運用と分散投資が重要です。

リスクの種類としては、株価の変動によるリスクや通貨の変動によるリスクなどがあります。

両方のリスクを抑える方法としては、さまざまな資産や地域に分散投資することが挙げられます。

投資信託を選ぶ際には、手数料や運用会社の信頼度も考慮することが大切です。ネット証券では、NISAを活用しながら、非常に安い手数料で利用できます。

税制優遇のNISAとiDeCoを活用する

投資信託を利用する際には、税制優遇のNISAやiDeCoを活用しましょう。

NISAは投資限度額で発生した運用利益が恒久非課税になる制度で、iDeCoは個人型確定拠出年金のことで、掛け金が全額非課税かつ受け取り時も税金が優遇されていいます。

NISAとiDeCoはともに税金を節約しながら資産運用が可能です。

| 比較 | 新NISA | iDeCo | |

|---|---|---|---|

| 掛け金 | 税優遇なし | 全額控除対象 | |

| 運用利益 | 一生ずっとゼロ円 | ||

| 非課税保有限度額 | 1800万円 つみたて投資枠 600万円 成長投資枠 1200万円 | 実質限度額あり | |

| 月の上限23,000円の場合 一部の会社員・主婦 | 月の上限12,000円の場合 公務員・BD加入者 | ||

| 45年 1,242万円 | 45年 648万円 | ||

| ポイント | 途中解約や売却が可能 売却で買付枠が復活する | 原則60歳まで受取ができない (途中解約不可) | |

投資信託選びのポイントとおすすめ銘柄

投資信託選びのポイントは、手数料の安さ、運用実績の良さ、資産の分散性が挙げられます。

おすすめの投資信託はインデックスファンドやETF、グローバル・バランスファンドなどがあります。

投資信託を上手に活用して、資産を増やす戦略を実践してみましょう。

※2024年4月17日時点の情報です。

※信託報酬はSBI証券の信託報酬(税込 / 年)

[ad1]

貯金代わりに投資信託を使うメリットとデメリット

投資信託を貯金代わりに使うメリットは、資産の伸びやリターンの向上が期待できます。

一方でデメリットは元本が減るリスクがあることです。

投資信託を選ぶ際は、自分のリスク許容度や目的に合わせて選びましょう。

資産運用でのリターンの向上

資産運用においてリターンを向上させる方法はいくつかありますが、投資信託はそのひとつです。

長期的に見ると、株式や債券を組み合わせた投資信託は、預金よりも高いリターンが期待できます。

ただし、投資にはリスクが伴いますので、自分のリスク許容度と目的に合わせた運用を心掛けましょう。

安定した資産運用を望む方は、元本保証型の投資信託や低リスクの商品を選ぶことが大切です。

老後の生活資金や教育資金を確保

投資信託を利用することで、老後の生活資金や教育資金を確保することが可能です。

将来の不安を減らすためには、資産の成長率を上げることが重要です。

NISAやiDeCoなどの制度を利用することで、税金を節約しながら資産運用を行うことができます。

投資信託は分散投資が容易であり、リスクを下げつつリターンを上げることが期待できるので、老後資金や教育資金の準備に役立ちます。

自分に合った資産運用のバランスを見つける

自分に合った資産運用のバランスを見つけることは、リスクを抑えつつ適切なリターンを得るために重要です。

投資信託を利用することで、さまざまな分野や銘柄に投資しやすくなり、自分のリスク許容度に合った資産運用を行うことができます。

運用方法や商品の選択に慣れることで、自分に最適な運用バランスを見つけられるでしょう。

特に30代はライフイベントが増えやすい世代です。将来的に起こり得るライフイベントを想定し、人生計画に沿った資産配分をしましょう。

以下にNISAを活用した投資配分目安をご紹介します。

| 世帯の特徴 | 月の掛け金 | 新NISA 配分 | |

| つみたて投資枠 | 成長投資枠 | ||

| 30代独身 | 5万〜15万 | 60% | 40% |

| 30代夫婦 (同棲)※1 | 8万〜15万 | 70% | 30% |

| 30代子育て夫婦※2 | 3万〜5万 | 80% | 20% |

| 30代 家族 住宅ローン有 ※2 | 90% | 10% | |

※2 共働き、専業主婦(主夫)問わずで、1人当たりの掛け金

保有資産のリスク分散を実現

投資信託を利用することで、保有資産のリスク分散が可能です。

一つの商品や銘柄に投資するよりも、複数の商品や銘柄に分散投資することで、リスクを軽減できます。

また、国内外の株式や債券、不動産など様々な資産に投資することができるので、資産運用の幅が広がります。リスク分散を実現することで、長期的な資産形成に繋がるでしょう。

[ad1]

初心者向け投資信託おすすめの取引方法と証券会社

初心者が投資信託を始める際、おすすめの取引方法は積立投資です。

証券会社は、手数料が安いインターネット証券を選ぶことが賢明です。

積立投資で毎月一定額を投資

積立投資は毎月一定額を投資する方法で、長期的な資産形成に適しています。

積立投資のメリットは、少額から始められることや、ドルコスト平均法によりリスクの軽減が期待できることです。

手数料が安いネット証券の活用

手数料が安いネット証券を活用することで、投資コストを抑えることができます。

また、ネット証券は取引の簡単さや情報量が豊富であるため、初心者にも利用しやすいです。

さらに、ネット証券では投資信託に特化したサービスも多く、ファンド選びの参考になります。

ローリスクのインデックスファンドから始める

初心者はローリスクのインデックスファンドから始めることが望ましいです。

インデックスファンドは、市場全体の平均リターンを追求するため、運用リスクが比較的低いです。

また、手数料が安いことや分散投資がされているため、初心者におすすめです。

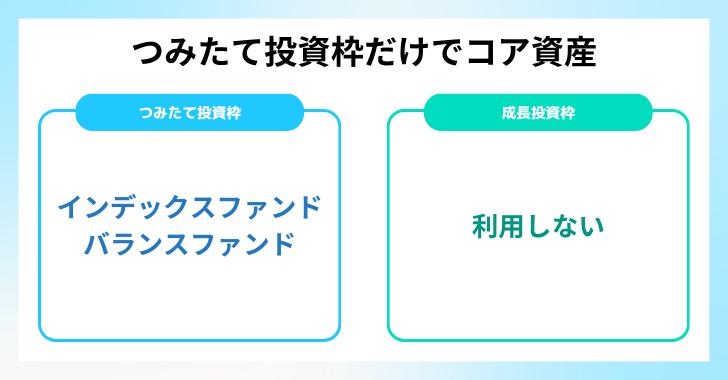

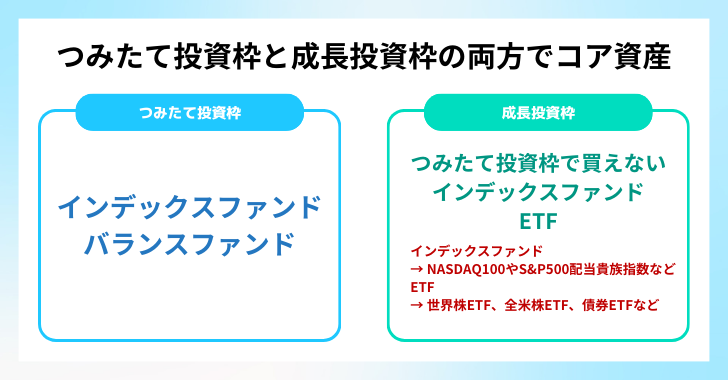

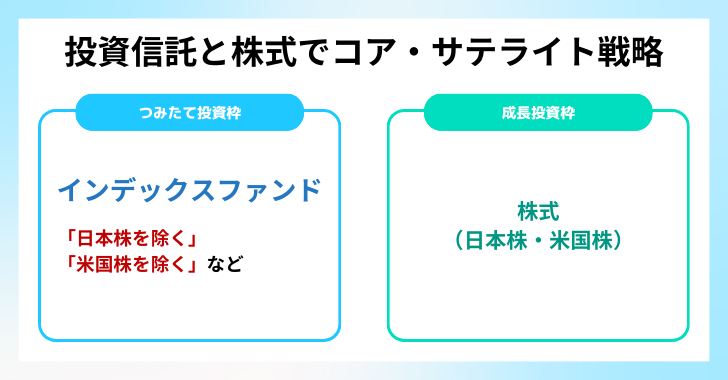

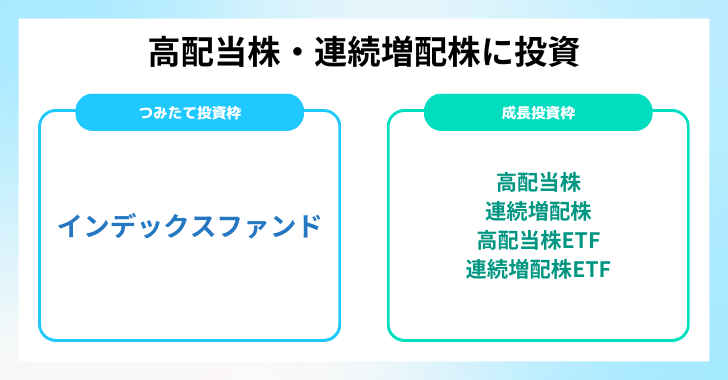

NISAを活用した4つの投資戦略(資産ポートフォリオ)でもインデックスファンドを選択することで、リスクを軽減できます。

▼▽▼ NISAによる4つの投資戦略 ▼▽▼

両方でコア資産

※スマートフォンはタップで画像拡大できます

優秀な運用会社とファンドの見分け方

優秀な運用会社とファンドの見分け方は、運用実績や評判、手数料、投資方針などをチェックすることです。

また、公式サイトや口コミ情報を参考にすることで、信頼性が判断できます。

これらの情報を参考にしながら、自分に合ったファンドを見つけて投資を始めましょう。

ネット証券では、優秀な運用会社やファンドを選択しています。まずはネット証券会社の口座開設から始めましょう。

[ad1]

お金の勉強なら・・・バフェッサ投資講座がおすすめ!

バフェッサ視聴(無料)、バフェッサ「お金の教養編」(無料)で最短でお金をつくる道を無料で学べます!

投資で損したくない人以外は見ないでください

公式サイト バフェッサ

視聴時間:倍速で1時間

公式サイト バフェッサ(お金の教養編)

視聴時間:倍速で20分

メールアドレス、なまえ、携帯電話の3つを登録

15秒の作業だけで無料視聴

倍速で勉強動画すら観れない人は、損をしたくないとか、お金を増やしたいとか言わないでください。

[ad1]

まとめ

貯金代わりに投資信託を利用することは、銀行に預けるよりも高い利益を稼げると期待できます。

また、NISAのような非課税制度も充実しており、月々の掛け金限度額10万円(つみたて投資枠の場合)と十分です。

まずは投資信託への理解を高め、NISAやiDeCoを賢く利用して、子どもの教育資金や老後の蓄えに備えましょう。

貯金に頼らず賢く資産運用する方法を探している30代の方は多いのではないでしょうか?