この記事では、食費や光熱費の平均金額と節約ポイント、収入別の生活費目安やおすすめ管理方法、実践できる節約術、さらに結婚・子育てに向けた将来設計のポイントまで、幅広くご紹介!

読むことで、二人暮らしの生活費に関する悩みを解決し、節約しながらも快適な暮らしを実現するためのヒントが得られます!

すぐに結論を知りたい!

\節約とセットで効果倍増/

国内最大級の家計診断・相談サービス

体験者数91万人突破!

LINEで5秒無料診断開始!オカネコ

カンタン家計診断

スマホで質問に答えていくだけ、情報は非公開・匿名なので安心です。

結果をチェック

質問からあなたの家計状況を丸ごと分析、境遇が近い人との比較もできます。

プロのコメントを待つだけ

診断が終わったらあとは待つだけ、複数のプロからコメントが届きます。

目次

アラサー二人暮らしの生活費内訳を解説

アラサー二人暮らしの生活費は、食費、家賃、光熱費、交際費などが主な項目です。

それぞれに適切な金額があるが、どれが必要なのか。

細かい内訳を理解し、適切な節約や管理方法を知って、豊かな暮らしを実現しましょう!

食費:平均金額と節約ポイント

食費は生活費の中で大きな割合を占める。アラサー二人暮らしでは、食費の平均金額は月4~5万円ほどです。

節約ポイントとしては、自炊を中心にする、献立を立てて買い物に行く、余った食材を無駄にしない、お弁当を持っていくなどが挙げられます。

また、スーパーの閉店間際に行くことで、割引商品を購入できることも。外食は楽しいが、節約のために自制しましょう!

光熱費:家賃・光熱・通信費の割合

光熱費は家賃と光熱(電気、ガス、水道)と通信費(インターネット等)に分かれます。

家賃は家計の中で最も大きい支出項目のため、無理のない金額を選ぶことが重要です。

一般的には、収入の3分の1程度が目安です。光熱費に関しては、省エネ家電や節水グッズを利用することで削減も!

通信費は価格やプランを比較検討し、格安スマホに切り替えましょう!

交際費:夫婦別の支出と管理

交際費は、夫婦それぞれの趣味や飲み会、美容代などが含まれます。

支出額は個人差があるが、限度額を設定し余計な出費を抑える工夫が必要です。

具体的には、夫婦でお互いの趣味や交際費を共有し、予算管理を行う。また、交際費に関しては、節約のポイントを見つけることも大切です。

例えば、クーポンを利用する、イベントを計画的に楽しむなどの方法があります。

クーポンアプリなどを利用するのがおすすめです!

収入別:生活費目安とおすすめの管理方法

収入別に生活費の目安を知り、効果的な管理方法を取り入れることで、無理なく節約しながら快適な暮らしを実現できます。

家計を見直すサービスやアプリを活用し、自分に合った管理方法を見つけましょう。

| 手取り収入 | 目安や考え方 |

|---|---|

| 手取り20万円台 | 家賃と光熱費で月7~8万円、食費で月4~5万円、交際費で月2~3万円程度を目安 |

| 手取り30万円台 | 貯金・投資額は、手取り収入の20~30%を目安に考える |

| 手取り40万円台 | 手取り収入の30~40%を貯金や投資に回して、将来のために資産を築く |

5秒で始められるよ!オカネコ

手取り20万円台:バランスの良い生活費割合

手取り20万円台の場合、適切な生活費の割合は、家賃と光熱費で月7~8万円、食費で月4~5万円、交際費で月2~3万円程度を目安にする。

節約に励みつつも、無理のない範囲で貯金や趣味に充てるバランスが大切です。

日々の生活費管理をサービスやアプリで家計を見直して、収支状況と改善ポイントを把握しましょう!

手取り30万円台:貯金や投資も充実する

手取り30万円台の場合、将来に備えて、貯金や投資を充実させることを意識する必要があります。

まず、家計の内訳を把握し、固定費と変動費に分けて管理することが大切です

- 固定費:家賃、光熱費、通信費、保険料など

- 変動費:食費、交際費、美容費、その他日用品など

次に、収入や出費の内訳に目を向けて、今の生活に不要な項目を見直す。

例えば、契約している通信会社や保険会社を比較検討し、負担を減らす方法を検討しよう。

死亡保険や生命保険などは見直しの対象にして、通信費は格安スマホに変更しましょう。

貯金・投資額は、手取り収入の20~30%を目安に考えると良いでしょう。

節約ポイントとして、毎月の食費や外食費に気をつけることが重要です。

自炊を積極的に取り入れることで、外食費用を節約することが可能となります。

また、家計管理アプリの活用がおすすめで、収支を簡単に把握できます。このように収支の把握をすることで、手取り30万円台でも貯金や投資を行うことができます。

手取り40万円台:贅沢気になる時の注意点

手取り40万円台の場合、贅沢に気を付けることが大切です。

収入が増えると、つい外食やショッピングにお金を使いがちになりますが、贅沢をする前に、まずは将来に備えて貯金や投資を考えることが大切です。

手取り収入の30~40%を貯金や投資に回して、将来のために資産を築くことを考えましょう!また、ローンや保険にも目を向け、無理のない範囲で適切なプランを選ぶことが大切です。

贅沢に対するポイントは、「必要」と「欲しい」の区別をつけることです。自分自身が本当に必要と感じるものを購入し、欲しいだけのものは見送る勇気を持ちましょう。

実践!アラサー二人暮らしの節約術

アラサー二人暮らしの節約術として、まずは家計を見直して収支を把握することが大切です。その後、以下の方法で節約を実践しましょう!

- 自炊を積極的に

- 家計管理アプリを利用して支出把握

- 共同購入やシェアを活用する

これらの方法を実践することで、アラサー二人暮らしでも無理なく節約することができます。

自炊活用:外食費用をグッと節約

自炊活用により外食費を節約できます。

まず、週末にまとめ買いをして、一週間分の食材と献立を準備することがポイントです。

また、手間のかかる料理も活用し、できるだけ安価な食材を使うことも効果的です。

具体的な節約コツとしては、ワンプレート料理を作ることや、炊飯器を使った簡単レシピを試すことがおすすめ。

さらに、お弁当を持っていくことでランチ代も節約できます。

これらの工夫を取り入れ、自炊活用で外食費をグッと節約しましょう!

地域差を知る:東京圏vs地方の二人暮らし

二人暮らしの生活費は、地域によって大きく違います。特に東京圏と地方では、家賃や光熱費、食費に差が出ることが多いです。

東京など関東の家賃は、一般的に地方に比べて高く、家計の負担が大きくなりがち…。

しかし、東京など関東では公共交通機関が発達しているため、車の必要性が低く、その分、費用を抑えられます。

地方では、家賃は比較的安いものの、車が必要になるケースが多く、維持費やガソリン代が家計を圧迫することがあります。

食費は、東京など関東はスーパーやコンビニが多く、安い商品が手に入りやすい反面、外食が多くなりがちで出費が増えることも。

地方では、新鮮な地元産品が手に入りやすく、自炊がしやすい環境が整っています。

将来的に子供を考えている場合、教育費や医療費も地域差があるので、それぞれの地域での暮らしやすさを比較検討してみるのもおすすめです。

将来設計:結婚・子育てへ向けた準備

結婚や子育てに向けての準備も大切です。まずは、現在の収入と支出を把握し、無駄な出費を見直しましょう!

子供ができた際の費用や教育費などを考慮し、貯金計画を立てましょう。

子育てにかかる費用を事前に把握し、無理のない範囲での貯金計画を立てることが、将来への安心につながります。

二人暮らし時の貯金アイデア:ゴール設定が重要

二人暮らしの時期は、貯金に積極的に取り組むチャンス!まずは、目標金額と達成時期を設定し、継続的に貯金する習慣を身につけましょう。

具体的な方法としては、家計を見直すためにサービスやアプリを利用して収入と支出を管理したり、無駄遣いを抑えることがおすすめです

また、定期預金はお金が自体が増えない、投資信託は元本割れのリスクが高いため、学資保険やNISA(つみたて投資枠)がおすすめです!

外食費を減らし、自炊に力を入れることや、節約アイデアを共有し合うことで、貯金額を増やすこともできます。

二人で協力し合い、将来への貯金や投資を確実に積み上げていきましょう。

| おすすめ証券口座 | 特徴・特典 |

|---|---|

マネックス証券 |  S&P500・全世界株式(オルカン)投資におすすめ! マネックスポイント(業界最大還元率)で 仮想通貨が購入できるコインチェックも人気! |

松井証券 |  松井証券のNISA~100円から始められる~ 入金なしで未公開株(IPO)の抽選に参加が可能! 宝くじ感覚で購入できる |

SBI証券 |  SBI証券 口座開設(無料) 国内株式の売買手数料が無料! 新NISAの米国株式・海外ETFの売買手数料が無料! |

楽天証券 |  楽天証券はNISA口座数No.1、国内株式取引手数料0円! 楽天経済圏ユーザーは迷わず、コレ! |

auカブコム証券 |  auカブコム証券はau経済圏の方におすすめ! auじぶん銀行と連携で円普通預金金利0.33%(業界最大)! ※貯金派はauじぶん銀行! |

住宅ローンの前に知っておくべきポイント

住宅ローンを組む前に知っておくべきポイントとして、まずは、自分たちの年収や頭金、月々の返済額を考慮した金額設定が大切です。

また、金利や返済期間などを検討し、無理のない範囲での返済プランを立てましょう。

住宅ローン控除や税制優遇制度の活用方法も把握しておくと、将来的に負担を軽減できます。

さらに、最近ではオンラインで住宅ローンのシミュレーションができるサイトも多く、自宅で気軽に試算できるので活用しましょう。

住宅ローンは長期にわたる大きな負担となるため、十分なリサーチと計画が必要です。それぞれのニーズに合った住宅ローンプランを見つけて、無理なく返済できる方法を選びましょう。

また、副業で収入自体を高めることも必要です。

節約と同時に家計を見直しから始めましょう

5秒で始められる家計診断!オカネコ

節約術の基本は、固定費を見直すことです。

「自分の年収に見合った固定費であるか」を可視化しましょう。

無理せず、自然と節約するには、まずは家計診断がおすすめです。

オカネコは、LINEでわずか5秒で始められ、年収や仕事内容によって、最適な節約プランを提示してくれます。

行動力のある人は節約を通して、自分にとって、本当に価値のあることにお金を使っています。

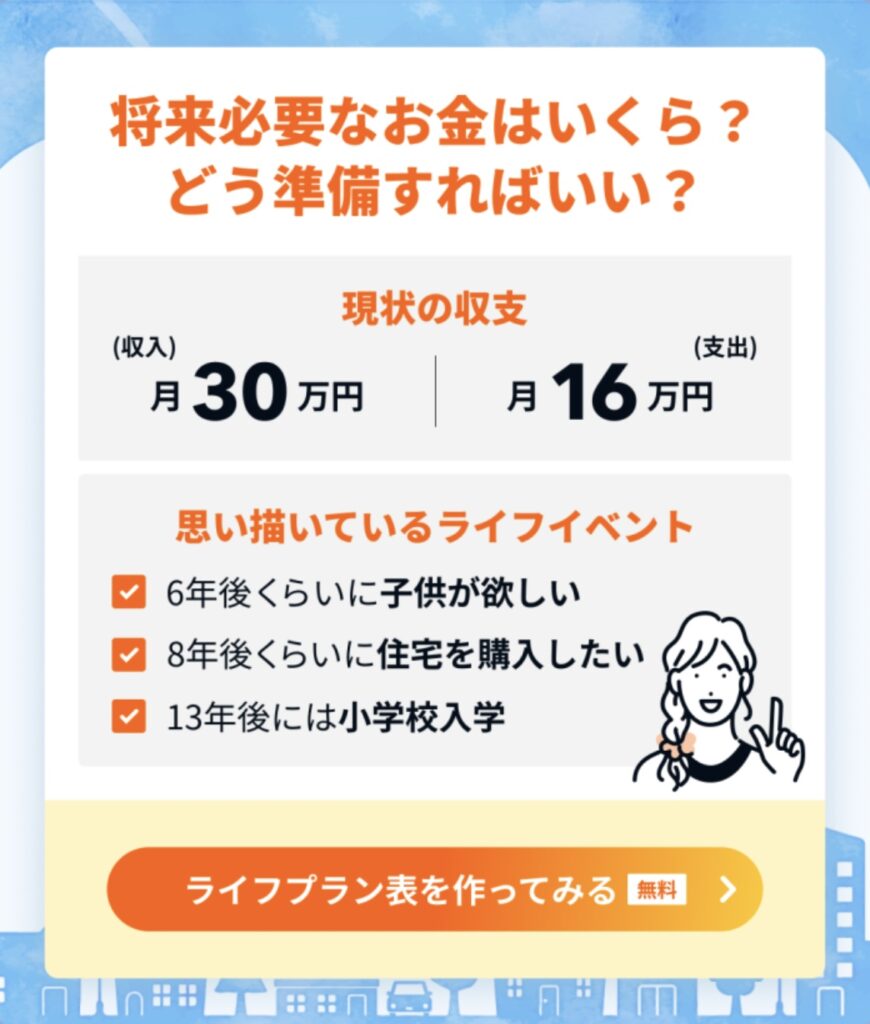

※スマートフォンはタップで画像拡大できます

こんな形で、現状と思い描いているライフイベントを伝えることで、最適なライフプラン表を作成してくれます。

節約は1日でも節約を達成した人は、自己肯定感が上がり、達成感も得られます。

まずは行動力が大事です。昨日のズボラな自分と決別するか、今のズボラのままでいるかを決めましょう。

5秒で始められる家計診断!オカネコ

まとめ

まずは収入別に節約や貯金・投資の目安を考えて、自分たちにできることから実践していきましょう。

そのためにもまずは家計診断をして、収支の把握から始めることが大切です!

アラサー夫婦必見!二人暮らしの生活費&節約術を徹底解説します!