結婚や出産、出世、マイホーム購入などライフイベントが起きやすい30代にとって、将来の備えに対する不安は必然的に発生します。

そのため、節約や副業を通じて、最低限の生活防衛費を蓄えつつ、少額でも資産運用することが大切です。

本コラムでは、30代が新NISAを早く始めた方がいい理由を解説します。ぜひ最後までお付き合いください。

すぐに結論を知りたい!

※ご紹介内容は個人の見解・個人の運用実績です。あくまで投資は自己責任でおこなってください。

プライバシーポリシー・免責事項はこちらからご確認いただけます。

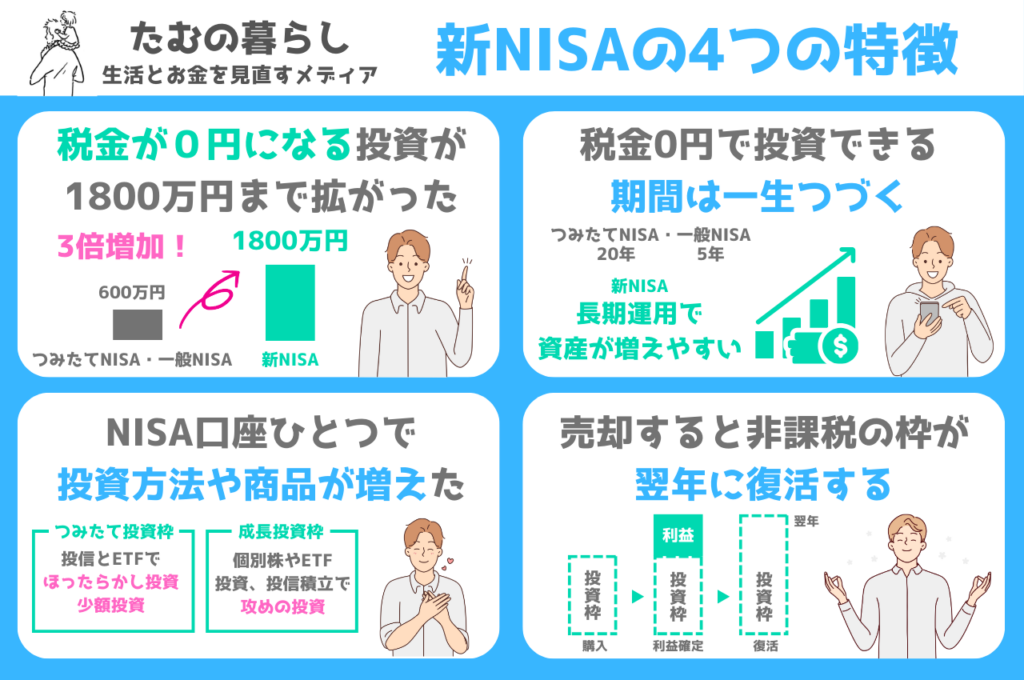

2024年1月から制度が拡充!新NISAの魅力

新NISAでは、2023年以前のNISAと異なり、さまざまな変更が加わり、メリットが増えました!

NISA(少額投資非課税制度)とは、株式や投資信託で得られた利益が非課税になる制度です。

NISA口座内で、毎年一定金額の範囲内で購入した金融商品から得られる利益が恒久非課税になります。

また、NISAには「つみたて投資枠」と「成長投資枠」の2つの枠が設けられており、それぞれ投資できる銘柄が異なります。

新NISAの仕組みをわかりやすく解説

| 新NISA | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総枠) | 600万円 | 1200万円 |

| 合計1800万円 ※等価残高方式で管理:枠の再利用が可能 | ||

| 非課税の期間 | 永遠に利益への税金が0円 | |

| 投資対象商品 | 長期の積立・分散投資に適した 一定の投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | |

[ad1]

新NISAを早く始めた方がいい理由とは

30代、40代に限らず、投資は早く始めた方が良い代表的な理由には、「複利」が挙げられます。

また、ライフイベントに変化が起こりやすく、思わぬ出費やトラブルが起きやすいのも30代、40代の特徴でもあります。

しかし、新NISAをはじめ、働く30代以降にとってもさまざまな優遇制度が用意されているので、新NISAを早く始めた方がいい理由をご紹介します。

新NISAのメリットが大幅拡大

2024年1月以降に新NISAが開始され、従来の旧NISA(一般NISAと積立NISA)と比べて、大きな変更があり、メリットが拡大されました。

また、NISAは月々100円(ネット証券の場合)から投資が可能なため、月2万円を貯金している場合、1万円をNISAを活用して、資産運用を始めてみるのがおすすめです。

複利による投資効果を最大化

新NISAは長期運用を前提とした少額投資非課税制度です。

長期投資には、複利によって、大きな投資効果が得られます。

複利とは

一定期間ごとに利息を元本に組み入れ、その元本に対して利息が計算される利息の計算方法です。運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得るやり方です。

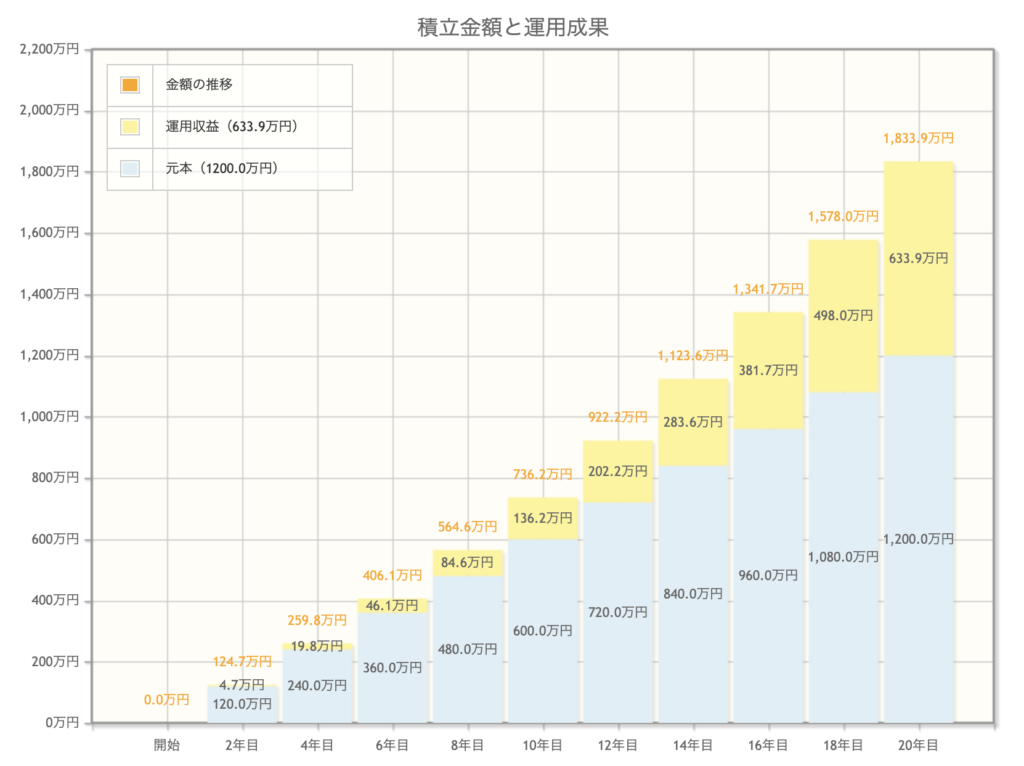

例えば、毎月3万円、想定利回り(年率)4%、20年間運用した場合、以下の資産形成シミュレーションが出ました。

※スマートフォンでタップすれば、画像拡大できます。

なんと、毎月の貯金と同じ行動で20年後には1200万円が貯まり、そのうち、約633万円が運用益としてプラスになる試算になります。しかもNISA口座で運用した場合、運用益である633万円には税金がかかりません。

資産運用で得た利益は通常20.315%の税金(所得税、住民税、復興特別所得税)がかかりますが、NISA口座の場合、非課税であり、丸々利益が自分のものとなります。

たむも30代でNISAを始めたのが遅かったですが、着実に利益を出すことができています。

※スマートフォンはタップで画像拡大できます

日本がインフレ時代に突入!円の価値が低くなる

新NISAを始めた方が良い理由に、日本が長らくのデフレ経済から脱し、インフレ社会に突入しつつあることです。

2022年から世界情勢の悪化や日米金利格差による大幅な円安が進み、日本の円の価値が急落しています。

仮に1ドル115円だった為替が1ドル145円になった場合、1000万円の預貯金が793万円まで目減りしたことになります。

また、為替だけでなく、国内のさまざまな値段が上がり、生活コストが増えているのも関わらず、実質賃金(労働者が労働に応じて受け取った賃金が実際の社会においてどれだけの物品の購入に使えるかを示す値)はマイナス成長となっています。

「インフレ社会によって、物価は上がり、給料は上がらない」

こうしたインフレ社会において、強いと言われているのが「株式」です。まさに新NISAは株式運用のひとつのため、円を現金で保有しているよりも効果的に資産を増やすことができます。

株式がインフレに強いとされるのは、物価が上昇することで企業の収益が伸びるとされるためです。原材料価格や人件費の上昇を販売価格に転嫁できるため、企業の収益が増加します。一方で、株式は原材料などの調達コストが上昇し、企業の利益水準(EPS)が低下するため、短期的にはインフレに弱いともされています。

30代以降は少額投資・ほったらかし投資がおすすめ

30代にもなると、普段の習慣が固定化してしまい、また出費が増える機会も多くなるため、貯金が苦手な方も多くなります。

新NISAを扱っているネット証券ではクレカ積立が可能で、月々のクレジットカードの請求に投資の掛け金が引き落とされるので、ほったらかし投資が可能です。

また、ネット証券では月100円からNISA口座を利用できる少額投資もできるため、少額でも早く集めて、複利の力で資産を増やすことが望ましいといえます。

[ad1]

新NISAを活用できるネット証券がおすすめ!

新NISAだけでもメリットが拡充されていますが、ネット証券でNISA口座を開設することで、さらにメリットを得られます。

NISA口座は銀行・証券会社で開設できます。中でもネット証券での開設は、スマートフォンやパソコンで簡単に開設でき、すぐに運用が可能です。

また、ネット証券最大手であるSBI証券でNISA口座を運用するとクレカ積立が可能です。

さらにクレカ積立でPayPayポイントやTポイントなどのポイントが貯まり、投信保有残高に応じてポイントがもらい、ダブルでポイントを貯めることができます。

SBI証券は手数料も安く、貯まったポイントは再投資に回すこともできます。

[ad1]

お金の勉強なら・・・バフェッサ投資講座がおすすめ!

バフェッサ視聴(無料)、バフェッサ「お金の教養編」(無料)で最短でお金をつくる道を無料で学べます!

投資で損したくない人以外は見ないでください

公式サイト バフェッサ

視聴時間:倍速で1時間

公式サイト バフェッサ(お金の教養編)

視聴時間:倍速で20分

メールアドレス、なまえ、携帯電話の3つを登録

15秒の作業だけで無料視聴

倍速で勉強動画すら観れない人は、損をしたくないとか、お金を増やしたいとか言わないでください。

[ad1]

まとめ

30代はライフイベントが増えるに加えて、不確実性の高い日本社会において、少額でも資産運用をすることが大切です。

少額投資非課税制度であるNISAは、長期運用が前提の制度です。そのため、早く始めた方がメリットが大きくなります。

ネット証券であれば、100円からの少額でNISAを始めることができます。これを機会に30代、40代の方でまだNISAを始めていない方、資産運用に興味がある方はまずは知ることから始めてみましょう!

新NISAが始まり、今まで投資や資産運用に興味がなかった30代の方も始める方も増えているそうです。