本記事では、30代から始める新NISAについて、解説します!

会社員の方はiDeCoと併用することもおすすめです。フリーランスや自営業者もiDeCoを利用できますが、実績が収入に直結するため、リスクを考えると新NISAがおすすめです!

今回は新NISAとiDeCoの基本知識からさまざまなライフイベントが起こりやすい30代のタイプ別おすすめ資産分配の事例などもご紹介するので、ぜひ最後までお付き合いください。

すぐに結論を知りたい!

▽▼▽新NISAとiDeCo比較表▽▼▽

| 比較 | 新NISA | iDeCo | |

|---|---|---|---|

| 掛け金 | 税優遇なし | 全額控除対象 | |

| 運用利益 | 一生ずっとゼロ円 | ||

| 非課税保有限度額 | 1800万円 つみたて投資枠 600万円 成長投資枠 1200万円 | 実質限度額あり | |

| 月の上限23,000円の場合 一部の会社員・主婦 | 月の上限12,000円の場合 公務員・BD加入者 | ||

| 45年 1,242万円 | 45年 648万円 | ||

| ポイント | 途中解約や売却が可能 売却で買付枠が復活する | 原則60歳まで受取ができない (途中解約不可) | |

※ご紹介内容は個人の見解・個人の運用実績です。あくまで投資は自己責任でおこなってください。

プライバシーポリシー・免責事項はこちらからご確認いただけます。

【更新情報】

2024年4月17日:各金融商品の信託報酬を確認しました。おすすめの日本株高配当7選、おすすめの米国株高配当7選、人気の高い高配当・好業績の日本株の配当利回りを最新に変更しました。

2024年1月20日:「おすすめの日本株高配当7選」「おすすめの米国株高配当7選」の配当利回りを追加しました。

2024年1月13日:「新NISA つみたて投資枠 投資信託6選」を追加しました。

2024年1月11日:「新NISAでコア・サテライト戦略を実践!4つの投資戦略」を追加しました。また、記事を再度監修しなおし、監修者情報を変更しました。

NISA(少額投資非課税制度)とは

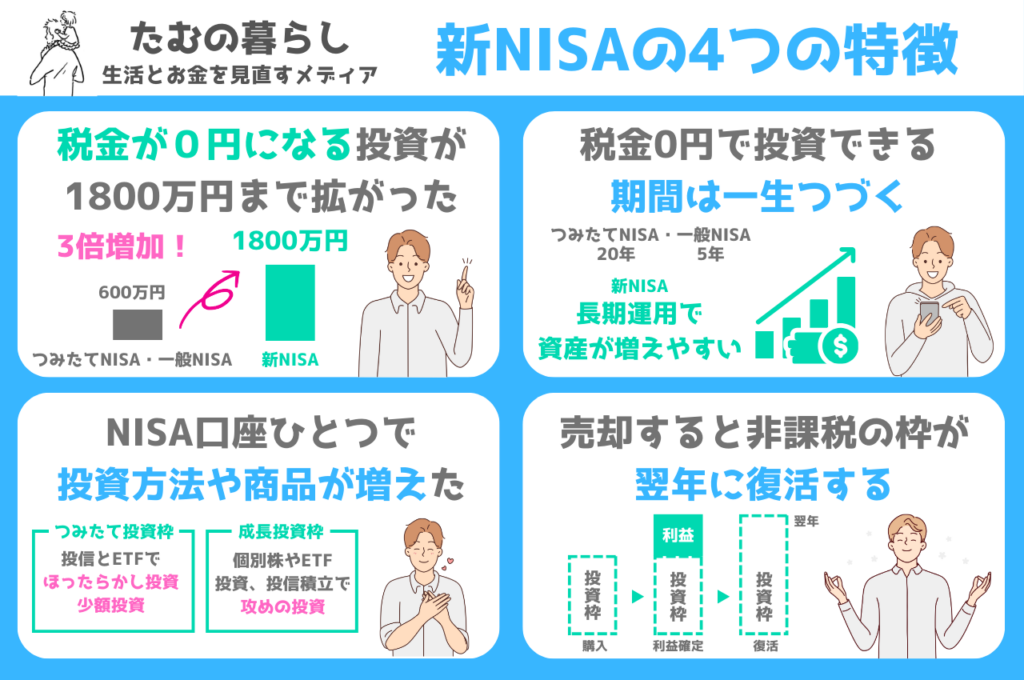

NISA(少額投資非課税制度)は、株式や投資信託で得られた利益が非課税になる制度です。

NISA口座内で、毎年一定金額の範囲内で購入した金融商品から得られる利益が恒久非課税になります。

また、新NISAにはつみたて投資枠、成長投資枠の2種類があり、非課税保有限度額がそれぞれ定められています。

教育費や住宅費、老後資金としての資産運用に適した制度で、いつでも資金を引き出すことができます。

新NISAの仕組みをわかりやすく解説

| 新NISA | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総枠) | 600万円 | 1200万円 |

| 合計1800万円 ※等価残高方式で管理:枠の再利用が可能 | ||

| 非課税の期間 | 永遠に利益への税金が0円 | |

| 投資対象商品 | 長期の積立・分散投資に適した 一定の投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | |

お金をなるべく減らさずに増やしたい方はつみたて投資枠がおすすめです。

1株でも高配当の個別株を持ちたい、リスクはある程度受け入れて、資産を早く増やしたい方は成長投資枠がおすすめです。

【参考】NISA特設ウェブサイト┃金融庁

つみたて投資枠とは

つみたて投資枠とは、長期にわたる資産形成を目的とした投資枠です。

2024年1月からスタートした新NISAに新設され、2023年までのNISA制度「つみたてNISA」の役割を引き継ぐ投資枠です。

少額投資かつ長期的な資産運用をしたい方、とりあえず投資を始めてみたい方、将来の不安や貯金代わりにしたい方におすすめです。

成長投資枠とは

成長投資枠とは、2024年1月から始まった新NISA制度の投資枠の1つです。

2023年までの一般NISAを引継ぐ制度であり、投資した金融商品から得られる分配金や配当金、譲渡益といった利益が非課税となります。

成長投資枠は、投資信託(ファンド)、上場株式などに年間240万円まで投資ができるNISA枠です。

つみたて投資枠よりも投資対象商品が多いことが特徴で、高い利回りで資産運用をしたい方やプチFIREを目指したい方におすすめです。

成長投資枠は、余剰金がある方や投資を本格的にしたい方、また子どもの教育費用をなるべく早く得たい方におすすめです。

[ad1]

新NISAのリアルな運用実績

貯金をするよりも新NISAを活用することで、資産を増やすことができ、利益や配当金が非課税となるため、一般の人には大変おすすめです。

※スマートフォンはタップで画像拡大できます

その他、個別株や仮想通貨の運用実績も公開中!

[ad1]

新NISAで保有しておきたい投資信託・ETF・国内外個別株

新NISAには投資信託、ETF、日本株、海外株、REIT、債券など、さまざまな金融商品が用意されています。

本記事では、特に人気の高い投資信託、ETF、日本株高配当、米国株高配当の4つの中でも厳選したものをご紹介します。ぜひ参考にしてみてください。

※SBI証券が取り扱う当信託、ETF、国内国外株式で解説しています。

おすすめの投資信託6選(つみたて投資枠向け)

投資信託とは、投資家から集めたお金を運用の専門家が投資・運用を行い、その成果を投資家に分配する金融商品です。

集めた資金を国内外問わず、債券や株式、不動産などに分散させて運用し、その運用成果が投資家それぞれの投資額に応じて分配される仕組みです。

投資信託は「信託期間」といって、あらかじめ運用期間が決められています。ファンドによって異なりますが、10年程度が一般的です。また、なかには信託期間が無期限のものもあります。

長期投資を前提にするならば、やはり信託期間は無期限のものを選んだ方が良いでしょう。

※2024年4月17日時点の情報です。

※信託報酬はSBI証券の信託報酬(税込 / 年)

おすすめの米国ETF7選(成長投資枠向け)

ETF(上場投資信託)とは、株価指数などの特定の指標に連動することを目指した投資信託です。

株式と同様に証券取引所に上場している金融商品で、市場全体の動きを示す指標などに連動しています。少額から投資でき、1つ買うだけで分散投資できるため、簡単でかつリスク分散ができる投資信託です。

【2024年4月17日最新】

ETFの信託報酬はETFの純資産から毎日、日割りの信託報酬が引かれています。

おすすめの日本株高配当7選(成長投資枠向け)

30年以上、日本の経済や労働賃金は停滞していますが、中には順調に業績を伸ばしている企業もあります。

上場しており、高配当で業績が良い日本企業は通信や商社、銀行、素材関連が多い傾向にあります。

【2024年4月17日最新】

※配当利回りは2024年4月17日時点のGoogle 市場概要

おすすめの米国株高配当7選(成長投資枠向け)

最近、米国経済は元気ありませんが、やはり世界一の国とあって、どんな状況でも復活を果たす強い国です。米国生まれの企業はグローバル企業ほとんどで、安定性や財務においても盤石な企業が多いと言えます。

中でも誰も知っている企業名や商品、そしてエネルギー産業は好業績な企業が多く、長期的な運用や高い利回りでの資産運用をする方にとっては、以下の銘柄がおすすめです。

【2024年4月17日最新】

※配当利回りは2024年4月17日時点のGoogle 市場概要

たむもコカ・コーラとAT&Tは保有していましたが、2024年2月、3月で完全に売却し、NISAと仮想通貨に資金を移しました。

[ad1]

新NISAでコア・サテライト戦略を実践!4つの投資戦略

コア・サテライト戦略とは、保有する資産をコア(中核)とサテライト(衛星)に分けて運用する戦略です。

コア部分は資産を守る役割があり、長期的に安定的なリターンを得られるように運用します。サテライト部分ではコア部分よりリスクを取って、より大きなリターンを目指します。

新NISAをフル活用して、利益・配当金を非課税にしつつ、賢く資産運用していきましょう。

コアとサテライトの配分は、戦略によって変わってきます。コアが7〜9割、サテライトが1〜3割といった比率が一般的です。

簡単に言えば、「守りながら、資産を増やしていこう!」という投資戦略となります。

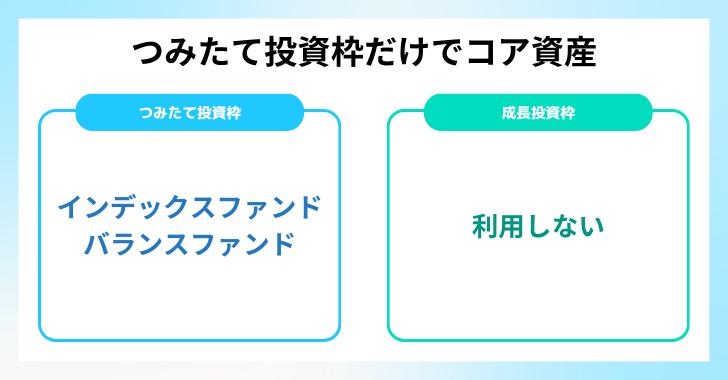

つみたて投資枠だけでコア資産 (新NISA初心者向け)

新NISA制度では、つみたて投資枠のみで非課税保有限度額600万円まで消化できます。

これから新NISAを始める方や安定した長期運用を目指したい方は、つみたて投資枠のみに投資することがおすすめです。

好みやリスク許容度に合わせて、海外株のインデックスファンドや日本株のインデックスファンドを選んでいきましょう。

お金の勉強が進み、余裕ができたら、成長投資枠を少しずつ購入して行っても良いかと思います。

eMAXIS Slim S&P 500(米国株式)やeMAXIS Slim 全世界株式(オルカン)がおすすめです。

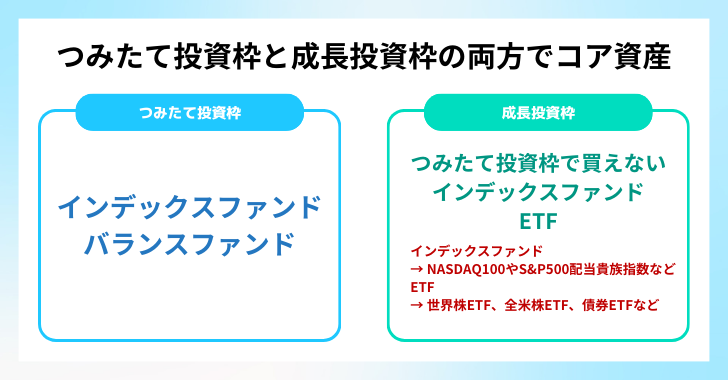

つみたて投資枠と成長投資枠の両方でコア資産

両方でコア資産

つみたて投資枠でインデックスファンドやバランスファンドを運用しつつ、成長投資枠ではつみたて投資枠では買えないインデックスファンドやETFに投資する戦略です。

つみたて投資枠では投資できない、NASDAQ100という主にハイテク企業に投資するような株価指数やS&P500 配当貴族指数(S&P500の構成銘柄で25年以上連続増配している企業に投資する)があります。

ETFには、世界株ETF、全米株ETF、債券ETFなどがあります。

注意点

成長投資枠でのみ利用できるインデックスファンドに投資するときに運用中は信託報酬という手数料が発生します。また、同じようなファンドでも信託報酬が異なります。同じ指数に連動するので、運用成績は変わりませんが、信託報酬で受け取れる利益に差がつくので、できる限り、信託報酬が安いものを選びましょう!

例えば、同じ「NASDAQ100」型でも以下のようにファンドによって、信託報酬が異なります。

| ファンド名 | 信託報酬 | 設定日からの経過時間 | 新NISA | |

| つみたて投資枠 | 成長投資枠 | |||

| ニッセイNASDAQ100インデックスファンド | 0.2035% | 8ヶ月 | × | ○ |

| eMAXIS NASDAQ100インデックス | 0.44% | 2年 8ヶ月 | × | ○ |

| インデックスファンドNASDAQ100(アメリカ様式) | 0.484% | 3年 3ヶ月 | × | ○ |

| iFreeNEXT NASDAQ100インデックスファンド | 0.495% | 5年 3ヶ月 | ○ | ○ |

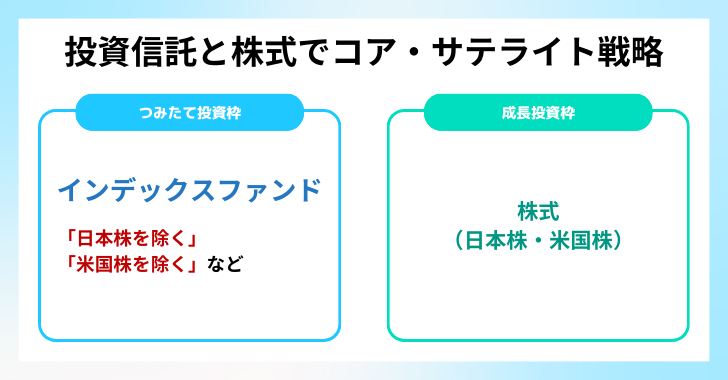

投資信託と株式でコア・サテライト戦略

長期運用でも少し攻めの姿勢で資産を増やしたい方は、成長投資枠で日本株・米国株の購入も検討しましょう。

ただし、まとまった資金がない場合、成長投資枠で個別株を購入して、利益を上げていくことはなかなか難しいため、利回りが高く、25年連続で増配している企業など比較的安定した企業を選びましょう。

また、新NISAの非課税限度額を使い切りたい場合、成長投資枠だけでなく、つみたて投資枠も活用しなければなりません(成長投資枠の非課税限度額が1200万円のため)。

その際、リスク分散の観点からつみたて投資枠と成長投資枠それぞれで異なる内容に投資しましょう。

例えば、成長投資枠で米国株を中心にする場合、つみたて投資枠では米国株を除くインデックスファンドに投資する。逆に成長投資枠で日本株を中心にする場合、つみたて投資枠では日本株を除くインデックスファンドに投資しましょう。

▼▽▼「除く」は分散投資効果を高める ▼▽▼

| つみたて投資枠 | 成長投資枠 |

|---|---|

| eMAXIS Slim全世界株式(日本除く) MSCIコクサイ・インデックス | 日本株 |

| 楽天・全世界株式(米国除く)インデックス・ファンド | 米国株 |

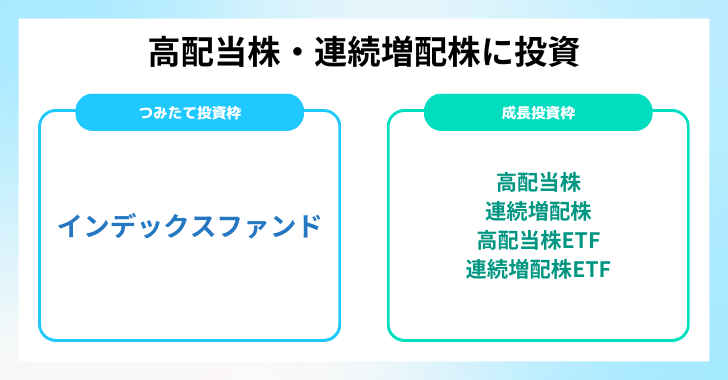

高配当株・連続増配株に投資

こちらは上級者向けです。老後の資産をなるべく減らしたくない、プチFIREをしたい方におすすめです。

成長投資枠で高配当株、連続増配株、高配当株ETF、連続増配株ETFを中心に投資し、つみたて投資枠ではインデックスファンドに投資ましょう。

▼▽▼人気の高い高配当・好業績の日本株 ▼▽▼

| 銘柄名 | 配当利回り |

|---|---|

| NTT | 2.88% |

| 三菱UFJ FG | 2.45% |

| アステラス製薬 | 4.43% |

| 日本たばこ産業 | 4.77% |

| ライオン | 1.95% |

| トヨタ自動車 | 1.81% |

| 武田薬品工業 | 4.54% |

| 三菱HCキャピタル | 3.56% |

※配当利回りは2024年4月17日時点のGoogle 市場概要

配当利回りだけで銘柄を決めるのはやめましょう。株価が下がると配当利回りは上がってきます。「株価がさがる=業績が悪くなっている」可能性があります。好業績株や業種に分散して投資しましょう。

運用益と配当益を考えて、バランスよく投資しましょう。

[ad1]

30代タイプ別:新NISA投資戦略

結婚や出産、住宅購入などライフイベントに起きやすい30代は、それぞれの状況に応じて、新NISAによる資産配分を考えることがおすすめです。

今回は30代独身、30代夫婦(カップル)、30代子育て夫婦(カップル)、30代家族(住宅ローンあり)の方におすすめな新NISAの資産配分をご紹介します。

新NISAにかけるお金(一人あたり)は毎月5万円が理想ですが、自分の収入に応じて、調整しましょう。独身の方や夫婦(カップル):子ども・住宅ローンなしの方は5万円以上が目指しましょう。

| 世帯の特徴 | 月の掛け金 | 新NISA 配分 | |

| つみたて投資枠 | 成長投資枠 | ||

| 30代独身 | 5万〜15万 | 60% | 40% |

| 30代夫婦 (同棲)※1 | 8万〜15万 | 70% | 30% |

| 30代子育て夫婦※2 | 3万〜5万 | 80% | 20% |

| 30代 家族 住宅ローン有 ※2 | 90% | 10% | |

※2 共働き、専業主婦(主夫)問わずで、1人当たりの掛け金

ほったらかし投資がしたい方やお金の勉強が苦手な方は、つみたて投資枠に100%振り切りましょう。つみたて投資は分散投資の投資信託がメインなので、より安全かつ確実に資産を増やせる可能性が高まります。

30代 独身の新NISAおすすめ資産配分

30代独身の方は、新NISAへは月額5万〜15万をかけられるように節約や昇進・副業で原資を捻出しましょう。近い将来、結婚が控えている方であれば、結婚後は掛け金を見直して、お互いの将来を見据えたプランに変更しましょう。

独身の場合、子どもの教育・生活資金や住宅ローンなど毎月かかってくる費用がない方が多いため、他の30代と比べて、原始を用意しやすい環境にあります。

また、億万長者やFIREを達成した方の多くは新NISAの成長投資枠(旧:一般NISA)を活用している割合が高いため、まとまった資産を構築したい方は、成長投資枠の割合を増やしましょう。

30代独身の方はつみたて投資枠に60%、成長投資枠40%に割り振るのがおすすめです

30代 夫婦(同棲カップル)の新NISAおすすめ資産配分

30代夫婦(同性カップル)は月額3万〜5万を掛け金に回せるように頑張りましょう。

30代夫婦や同棲カップルは共働きをしている方が多い傾向にあります。そのため、生活費を削減しやすい(家賃や光熱費、食費を折半)ので、その分、新NISAの掛け金に原資を回しやすく、二人の将来にも備えることができます。

30代は社会経験も増えて、お金の勉強やスキルアップが必要となる世代でもあります。

まずは身近な生活から節約を実践してみて、新NISAや投資への原資をはじめてみましょう。

また、SBI証券のS株や楽天証券の「ミニかぶ」を利用すれば、成長投資枠で1株から個別株の購入が可能です。配当金をもらいたい、利回りが高い資産運用をしたい方は成長投資枠の割合を増やしましょう。

30代夫婦(同棲カップル)の方はつみたて投資枠に70%、成長投資枠30%に割り振るのがおすすめです

30代 子育て夫婦(カップル)の新NISAおすすめ資産配分

30代 子育て夫婦(同性カップル)は月額3万〜5万を掛け金に回せるように頑張りましょう。

30代の子育て夫婦は、何かと子どもにお金がかかりがちです。そのため、どうしても普段の生活を優先しなければならず、お金の勉強や投資に積極的になれないこともしばしば…。

こうした方に最もおすすめなのが、新NISAのつみたて投資枠です。毎月から少額でもつみたて投資をすることで、将来に対して備えることができます。

また、成長投資枠では、利回りが高く、米国株の個別銘柄で少額で購入できる企業(コカ・コーラやAT&Tなど)を定期的に購入することがおすすめです。

たむも米国株は保有していますが、前述のコカ・コーラやAT&Tなど安定かつ高配当株に限定しています。

また、自分の収入を増やす努力も欠かせません。まずは自分のできる範囲から副業やスキルアップ、会社での昇進・昇給のための行動をしてみましょう。

30代子育て夫婦(同性カップル)の方はつみたて投資枠に80%、成長投資枠20%に割り振るのがおすすめです

30代 家族(住宅ローンあり)の新NISAおすすめ資産配分

住宅ローンがある場合、さまざまな固定費がかかってきます。そのため、安定的に資産運用があるため、新NISAの大半はつみたて投資に寄せましょう。

夢のマイホームを手にした方は、住宅ローンの他、固定資産税やマンション修復積立金など固定費がかかりがちです。

そのため、月で必要となる固定費を算出し、新NISAによる資産運用はつみたて投資枠で確実に増やしていくようにしましょう。

また、これからの時代、大企業だからといって安泰ではありません。

「うちの会社は安定しているから大丈夫」「うちの会社はリストラしない」など根拠のない自信はなるべく捨てましょう。

「会社が安定していること」と「あなた自身が安定していること」は関係がありません。

黒字である大企業は早期退職制度という事実上のリストラを提示しています。

終身雇用もとっくの昔に終焉を得ています。企業の定年退職年齢は変わらず、60歳です。企業には65歳まで雇用する努力義務が課せられていますが、90%以上の企業が再雇用制度を採用しており、収入も60歳までの50~80%減少します。

会社に依存しない、会社の外でも稼げるように今から準備を怠らないようにしましょう。

30代家族(住宅ローンあり)の方はつみたて投資枠に90%、成長投資枠10%に割り振るのがおすすめです

[ad1]

よくある質問:新NISAに関する疑問解決

よくある新NISAに関する疑問をまとめてみました!今後も追加予定なので、ぜひ定期的に確認してみてください。

[ad1]

新NISAの注意点と対策を押さえよう

新NISAを始める前に、いくつかの注意点と対策を知っておきましょう。

新NISAは運用益や配当金に対して非課税になり、長期運用を前提としているため、投資リスクを適切に管理できます。

しかし、最初の設定や定期的な見直しを怠ると、思わぬところで損をする可能性があります。

投資リスクと適切な資産配分のポイント

投資リスクを抑えるために適切な資産配分が重要です。

以下は、資産配分のポイントをまとめておいたので、定期的に見直しましょう。

これらのポイントを意識して、より安定した運用を目指しましょう。

配当金の受取口座の設定に注意!

新NISAで運用した銘柄から発生する配当金は、設定する口座を間違えると課税対象となるため、注意しましょう!

配当金の受け取り口座を銀行の普通口座やゆうちょにしておくと、NISA口座でも課税されてしまいます。

| 配当金の3つの受取方法 | 課税・非課税 |

|---|---|

| 株式数比例配分方式:証券口座で受取 | 非課税 |

| 登録配当金受領口座方式:銀行口座で受取 | 課税 |

| 配当金領収書方式:郵便局などで受取 | 課税 |

株式数比例配分方式の設定は、利用している各証券会社によって、異なります。

必ず、利用している証券口座を確認しましょう。

課税対象となると、利益の20.315%が税金として徴収されます。必ず株式数比例配分方式に設定しましょう!

売却すると非課税枠が復活!翌年の再利用を忘れずに!

新NISAのメリットである、売却した翌年に売却分の非課税枠が復活する点ですが、これを知らないと損することも…

十分な利益を得たところで、子どもの教育費用や住宅ローンの早期返済などで新NISAで運用していた商品を売却・現金化する方も今後いらっしゃるかと思います。

新NISAでは、売却した翌年に非課税枠が復活するので、忘れずに復活した枠は再利用しましょう。

非課税枠が復活するのは売却した年の翌年です。売却してもすぐに非課税枠が復活しないので、売却時期は計画的にしましょう。また、再利用できる非課税額は新NISAが定める年度限度額内でなければなりません。注意しましょう。

[ad1]

iDeCoとは?メリット・デメリットを解説

iDeCoは会社員や公務員だけでなく、フリーランスや自営業者も退職金代わりにもなるので、おすすめです。

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度のひとつです。

掛金は全額非課税で、65歳になるまで拠出可能です。一方で、60歳以降に老齢給付金を受け取れるため、原則途中解約や引き出しはできません。

▽▽▽iDeCoの拠出限度額▽▽▽

| 加入資格 | 拠出限度額 | |

|---|---|---|

| 自営業者等(※)とその家族、フリーランス、学生など 第1号被保険者・任意加入被保険者 ※20歳以上〜60歳未満 | 月額6万8000円(年額81万6,000円) ※国民年金基金または国民年金付加保険料との合算枠 | |

| 厚生年金の被保険者(会社員、公務員等) (国民年金の第2被保険者) | 会社に企業年金がない会社員 | 月額2万3,000円 ※年額27万6,000円 |

| 企業型DCのみに加入している 会社員 | 月額2万円 | |

| DBと企業型DCに加入している 会社員 | 月額1万2,000円 ※年額81万6,000円 | |

| DBのみに加入している 会社員・公務員 | 月額1.2万円 ※年額14万4,000円 | |

| 厚生年金の被保険者に扶養されている20歳以上60歳未満の配偶者(専業主婦・夫) (第3号被保険者) | 月額2万3,000円 ※年額27万6,000円 | |

業績が収入に直結しやすいフリーランスや自営業者は、万が一、何かあった時、iDeCoは原則途中解約(現金を受けとる)ことができません。こうしたデメリットと事業のバランスを考えて、加入するか検討しましょう。

【参考】iDeCoの概要┃厚生労働省

フリーランスや自営業は小規模企業共済がおすすめ

フリーランスや自営業者はiDeCoに加入する前に小規模企業共済の利用がおすすめです。

小規模企業共済とは、小規模企業の経営者や個人事業主などが事業をやめる、退職する際に、生活の安定や事業の再建を図るための資金を準備しておく共済制度です。

中小企業基盤整備機構(中小機構)が運営する退職金制度で、積み立てた金額に応じて将来、共済金を受け取ることができます。掛金は全額を所得控除できるので、高い節税効果があります。

また、掛金月額は、1,000円から7万円までの範囲内(500円単位)で自由に選択でき、賭け金の合計に応じた借入が可能です。

年利も1.5%(民間銀行の場合、年利9%~11%)と超低金利のため、何かあったときも安心して借り入れができます。

iDeCoや新NISAのように資産を増やすことはできませんが、何かあった時のまとまったお金を受け取れる、借り入れができます。保険や融資よりも確実なリスクヘッジにもなるので、おすすめです。

【参考】小規模企業共済とは│中小機構

新NISAは将来の備えや子どもの教育資金を積み立てるのに有効な手段です。

30代は結婚、出産、子育て、住宅購入などライフイベントが起こりやすい年代でもあります。こうしたライフイベントに備えるためにも新NISAを賢く活用して、無理のない資産運用を実現しましょう。

[ad1]

お金の勉強なら・・・バフェッサ投資講座がおすすめ!

バフェッサ視聴(無料)、バフェッサ「お金の教養編」(無料)で最短でお金をつくる道を無料で学べます!

投資で損したくない人以外は見ないでください

公式サイト バフェッサ

視聴時間:倍速で1時間

公式サイト バフェッサ(お金の教養編)

視聴時間:倍速で20分

メールアドレス、なまえ、携帯電話の3つを登録

15秒の作業だけで無料視聴

倍速で勉強動画すら観れない人は、損をしたくないとか、お金を増やしたいとか言わないでください。

30代で始めるNISAは遅い…?そんなことないですよ!

投資は早い方がいいに越したことはありませんが、思いったった今が一番若いので、ぜひ始めてみましょう!