「税金が優遇される」というメリットはわかるけど、そもそも新NISAで運用していく必要がある?という疑問の方も多いかと思います!

新NISAは今まで投資や資産運用に無縁だった方に最適な非課税制度で「やっていた」と「やっていなかった」では、大きく損得が分かれる制度です。

今後、日本社会もインフレ社会に突入していくことを考えると、日本円の価値が下がる前に早めに新NISAを活用して、資産運用の楽しさを体感しましょう!

すぐに結論を知りたい!

※ご紹介内容は個人の見解・個人の運用実績です。あくまで投資は自己責任でおこなってください。

プライバシーポリシー・免責事項はこちらからご確認いただけます。

NISAとは

NISAとは、少額投資非課税制度のことであり、株式や投資信託の投資金における売却益と配当への税率を一定の制限の元で非課税とする制度です。

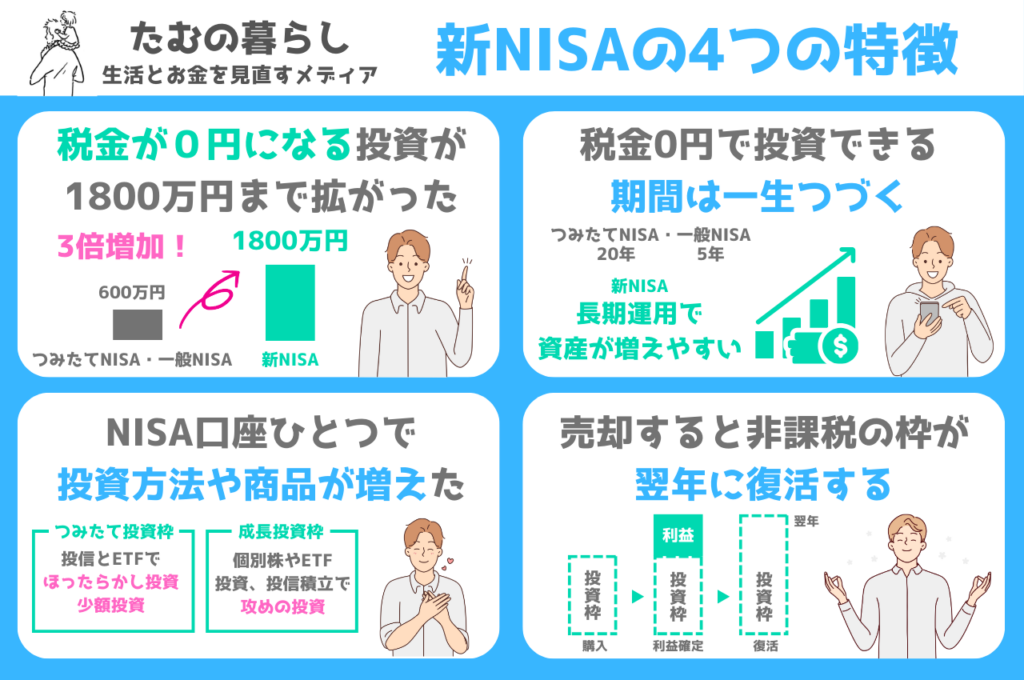

2024年から従来の一般NISAとつみたてNISAが投稿され、年間投資枠や非課税保有限度額、口座開設期間(非課税期間)も拡充され、利用しやすくなりました。

新NISAの仕組みをわかりやすく解説

| 新NISA | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総枠) | 600万円 | 1200万円 |

| 合計1800万円 ※等価残高方式で管理:枠の再利用が可能 | ||

| 非課税の期間 | 永遠に利益への税金が0円 | |

| 投資対象商品 | 長期の積立・分散投資に適した 一定の投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | |

[ad1]

新NISAのうれしい4つのポイント

30代や40代にとって、新NISAを始めても遅いんじゃ…そんな風に思う方もご安心ください。新NISAはこれから始める30代以上の方にもメリットが大きい点が特徴的です。

本コラムでは、新NISAを活用してゼロから資産運用を始める方にとって、うれしい4つのポイントをまとめました。ぜひ最後までお付き合いください。

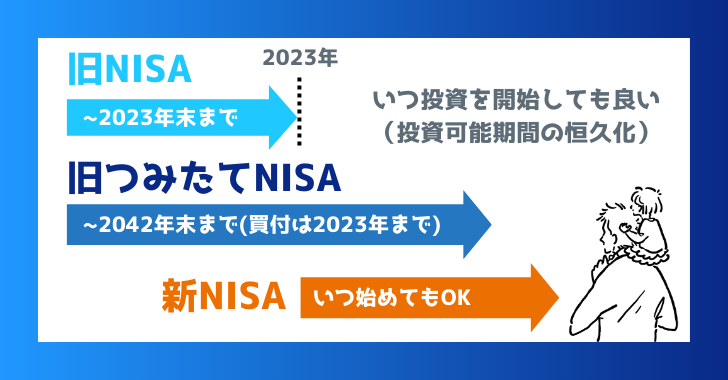

いつ投資を始めても良くなった

新NISAは投資可能期間が恒久化されたことで、いつでもNISAを活用した資産運用が可能となりました。

例えば、「旧NISA(一般NISA)」は2023年まで、2023年12月以前のNISAの投資可能期間は、「つみたてNISA」で2042までと期間内に投資を始める必要がありました。

しかし、30代のようにライフイベントが増える人にとって、自分のタイミングでNISAを始めることができるようになりました。

| NISAの種類 | 投資可能期間 |

|---|---|

| 旧NISA | 2023年まで |

| 旧つみたてNISA | 2042年まで(買付は2023年まで) |

| 新NISA | いつ始めてもOK |

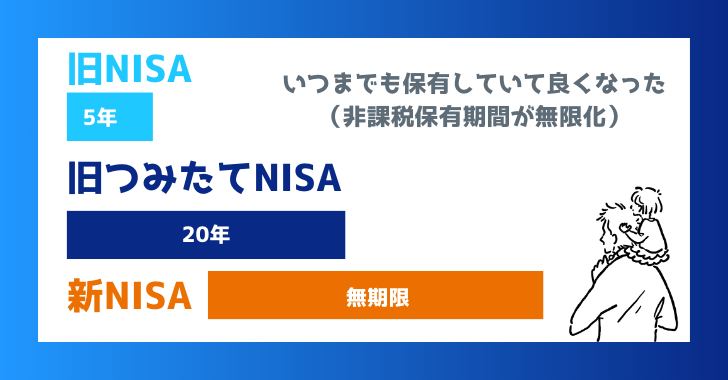

いつまでも保有していて良くなった(非課税保有期間が無限化)

2023年12月以前の旧NISA(一般NISA)は非課税保有期間が5年、旧つみたてNISAは20年と税金がかからない期間(非課税保有期間)が設定されていました。

旧NISAの場合、まだまだ資産を増やせるチャンスがあるにも関わらず、利益を非課税にするためには、期間内で売却する必要がありました。

しかし、新NISAでは非課税保有期間が無期限となりました。

つまり、ネット証券で開設したNISA口座に資金を入れて、金融商品に投資しておけば、そこで出た利益や配当金はずっと非課税となります。

つまり、受け取り時に利益が出ていれば、その分は課税にならず、まるまる自分の資産となります。

| NISAの種類 | 非課税保有期間 |

|---|---|

| 旧NISA | 5年 |

| 旧つみたてNISA | 20年 |

| 新NISA | 無期限 |

NISAは長期運用(ほったらかし投資)を前提とした非課税優遇制度です。そのため、長期運用であれば、リスク分散が可能となり、運用益が発生しやすくなります。

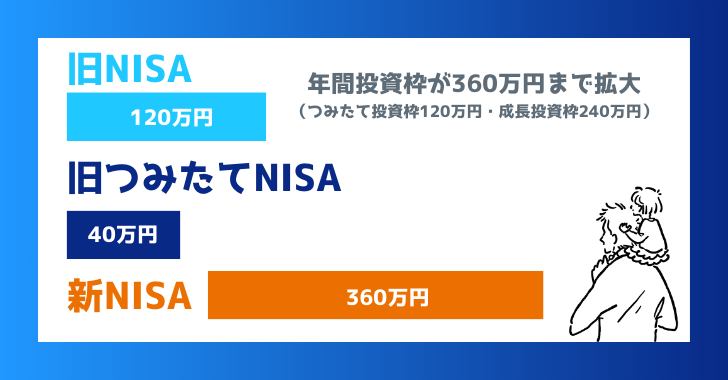

年間投資枠が拡大した

新NISAでは、年間で投資できる金額が360万円まで拡大されました(つみたて投資枠と成長投資枠の合計)。

旧NISAでは、一般NISAでは年間120万円まで、つみたてNISAは年間40万円までしか利用できませんでした。

また、つみたて投資枠(旧つみたてNISA枠)と成長投資枠(旧一般NISA枠)を同時に利用できるため、リスク分散や攻めや守りの資産運用ができるなど投資の幅が広がりました。

| NISAの種類 | 年間投資枠 |

|---|---|

| 旧NISA | 120万円 |

| 旧つみたてNISA | 40万円 |

| 新NISA | 360万円 |

累計投資額が拡大した

新NISAでは、累計投資額が1800万円(つみたて投資枠と成長投資枠の合計)まで可能となりました。

旧NISAでは累計600万円、旧つみたてNISAでは800万円までであり、さらにいずれか片方のみという決まりがありました(800万円まで)。

しかし、新NISAでは、旧NISA枠である成長投資枠と旧つみたてNISA枠であるつみたて投資枠の両方が活用でき、生涯投資額も広がったことが特徴です。

| NISAの種類 | 年間投資枠 |

|---|---|

| 旧NISA | 600万円 |

| 旧つみたてNISA | 800万円 |

| 新NISA | 1800万円 |

新NISAでは、一度売却しても翌年に売却した投資枠が復活するため、更なる資産を追加して、運用することができます。(子育て世帯に嬉しい資産運用です)

[ad1]

つみたて投資枠と成長投資枠の使い分け

新NISAの「つみたて投資枠」と「成長投資枠」は片方だけ運用することもできるし、両立させることもできます。

新NISAの運用では「つみたて投資枠」と「成長投資枠」の使い分けが鍵となります。

「つみたて投資枠」、「成長投資枠」それぞれで投資ができる投資対象が異なります。投資の目的や狙いによって、活かし方が異なるので、ぜひ参考にしてください。

つみたて投資枠の活用方法

つみたて投資枠は、毎月1回購入日を決定して、毎月コツコツと投資をしていく投資スタイルです。

給料のうちから貯蓄に回す金額の一部を、つみたて投資で自動的に購入する設定(クレカ積立)もできます。貯金が苦手な人にも定期的に積み上げられるのでおすすめです。

つみたて投資の場合には「積立投資のみ」となりますが、成長投資枠は「スポット投資」「積立投資」を選択することができます。

成長投資枠の活用方法

成長投資枠では「スポット投資」という投資スタイルが利用できます。

スポット投資とは

新NISAの成長投資枠を利用し、株式や投資信託などをスポットで買い付ける方法です。

スポット投資では、ある程度のまとまったお金で株や投資信託を一括購入できます。

例えば、100万円で買える個別株があり、その株が今年上昇すると考えたとき、つみたて投資であれば、月々数万円(最大10万円)でしか買うことができません。

それがスポット投資であれば、100万円全額(最大240万円)を使って投資できます。

例えば、これから大きく成長することを期待できる銘柄、いわゆるアクティブファンドに投資をするという選択肢が挙げられます。

個別株は実際に、株価が2倍、3倍になる銘柄も少なくありません。そのような成長企業への投資によって、お金をつくるスピードを上げられることは、成長投資枠の魅力です。

また、自分の応援したい企業を選んで、個別に売買するということも成長投資枠の中で行うことができます。

30代以降におすすめのつみたて投資枠と成長投資枠の使い分け

つみたて投資枠と成長投資枠の使い分けについて、解説します!

新NISAでは、つみたて投資枠でも、成長投資枠でも買える「積立・分散投資に適した一定の投資信託」の利用が可能です。

投資信託とは

投資家から集めた資金を運用の専門家が投資・運用を行い、その成果を投資家に分配する金融商品です。運用の専門家は、集めた資金を国内外問わず、債券や株式、不動産などに分散させて運用します。また、「プロが運用する」という安心感にあります。

「ある特定の株式市場に上場している、すべての企業の株を買いたい」といった場合、「どうしたら効率よく資産を増やすことができるか」という課題に、一括で投資ができる投資信託をひとつ購入することで、投資信託内にパッケージされているすべての株式や債券に投資できます。

例えば、アメリカを代表するS&P500という市場に上場している、500社の企業(AppleやAmazonなどの有名企業が在籍)の株を1株ずつ買うことは可能ですが、500社すべてを1株ずつ買うのは一般人にとっては難しいといえます。

しかし、S&P500に上場している企業の株をバランスよく、一括で投資ができる投資信託(eMAXIS Slim S&P 500)を買うだけで、S&P500に上場している全企業に投資したことと同じ効果を得ることができます。

投資にあまり詳しくない人や初めて新NISAを活用する人は、つみたて投資枠も成長投資枠も投資信託の購入がおすすめです

新NISAでは、「つみたて投資枠では、プロの力を借りてコツコツと積立・分散投資を行う」、「成長投資枠は個別に厳選した銘柄やアクティブ型投資信託にアプローチをかける」と覚えておきましょう!

投資・資産運用初心者の方は、つみたて投資枠で投資に慣れていくのがおすすめです。

お金をつくるスピードにこだわりたい人は、成長投資枠での運用も将来的に視野に入れて、バランスよく投資をしていきましょう。

[ad1]

30代タイプ別新NISA活用術

新NISAでは、全員が同じ投資を行えばいいというわけではありません。また、投資にあてる資金も、人によって、異なるはずです。

「わたしはどんな投資スタイルがいいんだろう?」という疑問にお答えします。

貯金が割とある真面目・堅実タイプ

すでに投資にまわせるお金がある人は、つみたて投資枠、成長投資枠の両方で運用しましょう。

生活防衛費として、無収入でも半年は暮らしていける場合、貯金の代わりにつみたて投資枠に資金を入れることもおすすめです。

成長投資枠に投資する資金もあるなら、ぜひ運用してみましょう。成長投資枠は、個別株に投資ができる点が魅力です。

2023年は200銘柄以上が株価2倍になっている実績を考えると、少しアクセルを踏んで、投資してみるのもおすすめです。

忙しくて時間がない!気軽に資産運用タイプ

投資にまわせるお金はそこそこあるけど、ガッツリ投資やお金の勉強に専念するほどの時間や余裕はないというタイプは、つみたて投資枠を中心に始めてみましょう。

焦ってつみたて投資枠と成長投資枠の両方を運用する必要はありません。まずは毎月のお小遣いの一部を投資にまわして、コツコツお金をつくっていきましょう。

ある程度まとまったお金ができたら、将来的に成長投資枠での運用も目指していくことがおすすめです。

たむも2023年まではこちらのタイプでした。

※スマートフォンはタップで画像拡大できます

投資を本格的に始めたいタイプ(お金の勉強したい人)

投資や資産運用を本格的に始めたい方は、成長投資枠を中心に運用してみるのをオススメします。

リスク回避のため、一部をつみたて投資枠で運用するなどバランスが大切です。

「どんな銘柄が利回りが良い?」

「今年はどの市場が盛り上がっていて、トレンドなんか?」

このように投資に対して興味を持つことで、投資知識を広げていくことができます。

成長投資枠は、日本株のほか、米国株なども買えます。米国株は1株から購入できるため、数千円から投資することも可能です。

1株あたり数千円から数万円の米国株でも良い銘柄はたくさんあります。その中で、年単位で伸びそうな銘柄に投資をしていくことを繰り返していくと効果的です。

「誰もが知っている外資系企業の株主」という事実は、自分に自信や優越感をもたらしてくれます。また、配当金を入ってくる喜びも体感できます。

私でも大丈夫?知識もお金もないタイプ

「あんまり貯金してこなかった」

「投資に漠然とした不安があって、始め時がわからない……」

資金面での心配や、投資への漠然とした不安がある方もまずは新NISAでぜひ運用を始めてもらいたいと思います。

新NISAのつみたて投資枠は、ネット証券であれば100円から始められれます。

※ 店舗型の銀行や証券会社では1000円から始められます。

大きなお金を動かせない、または投資や資産運用に不安だという方も「まずは経験してみる」ことが大切です。

まずは少額投資やほったらかし投資から始め、資産が増えていく体験を経験してから新たな投資先を検討したり、成長投資枠に挑戦することもできます。

少額投資から資産運用の経験を積むことで将来のお金の心配を軽減できます。

[ad1]

新NISA注目銘柄をピックアップ

新NISAでは、成長投資枠を中心に銘柄を拡大しているネット証券が増えています。

今回は、30代からゼロから新NISAを始めたい方におすすめしたい、つみたて投資枠と成長投資枠それぞれのおすすめの商品をご紹介します。

つみたて投資枠の商品

つみたて投資枠では、2023年以前のNISA銘柄(投資信託)を引き続き、購入できます。

また、つみたて投資枠では、月々数千円から少額投資を行い、長期運用を前提にすることがおすすめです。

また、新NISAのつみたて投資枠で購入できる投資信託は、金融庁が定める厳しい条件を得た商品が多いため、投資や資産運用初心者の方でも安心して始めることができます。

つみたて投資枠で利用したい、おすすめの注目銘柄は米国市場の株式、全世界株(オールカントリー)、インド株の3つです。

S&P500を代表する米国市場に対する銘柄は新NISAでも王道の投資信託です。利回りも高く、効率的に資産を増やしたい方におすすめです。

また、全世界株式(オルカン)は全世界を対象とした有望企業、数千銘柄に分散投資ができる人気の投資信託です。安定して長期運用を目指したい人やどれを選んだらいいかわからない人は、まずは全世界株式(オールカントリー)を選んでみましょう。

インド株は世界一の人口と20代の人口が最も多い国で、将来性の高い国の銘柄です。経済発展や企業の成長も順調に進んでいるので、中長期投資を前提に資産を増やした人や分散投資をしたい方におすすめです。

※2024年4月17日時点の情報です。

※信託報酬はSBI証券の信託報酬(税込 / 年)

成長投資枠の商品

成長投資枠では、上場している個別株、上場している投資信託(ETF)、投資信託、RIET(不動産投資信託)を購入できます。

日本に限らず、米国市場など、海外に上場している個別株も対象になります。

資産を1年で数倍にできる可能性もある個別株が並んでいるので、投資を本格的に始めてみたい人におすすめです。

誰も知っている、グローバル企業にも投資できることも魅力の一つです。

【2024年4月17日最新】

【2024年4月17日最新】

※配当利回りは2024年4月17日時点のGoogle 市場概要

[ad1]

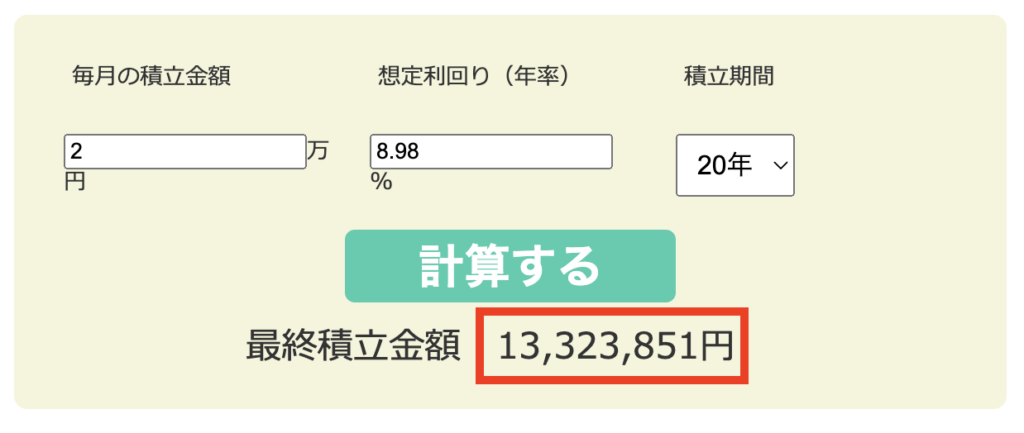

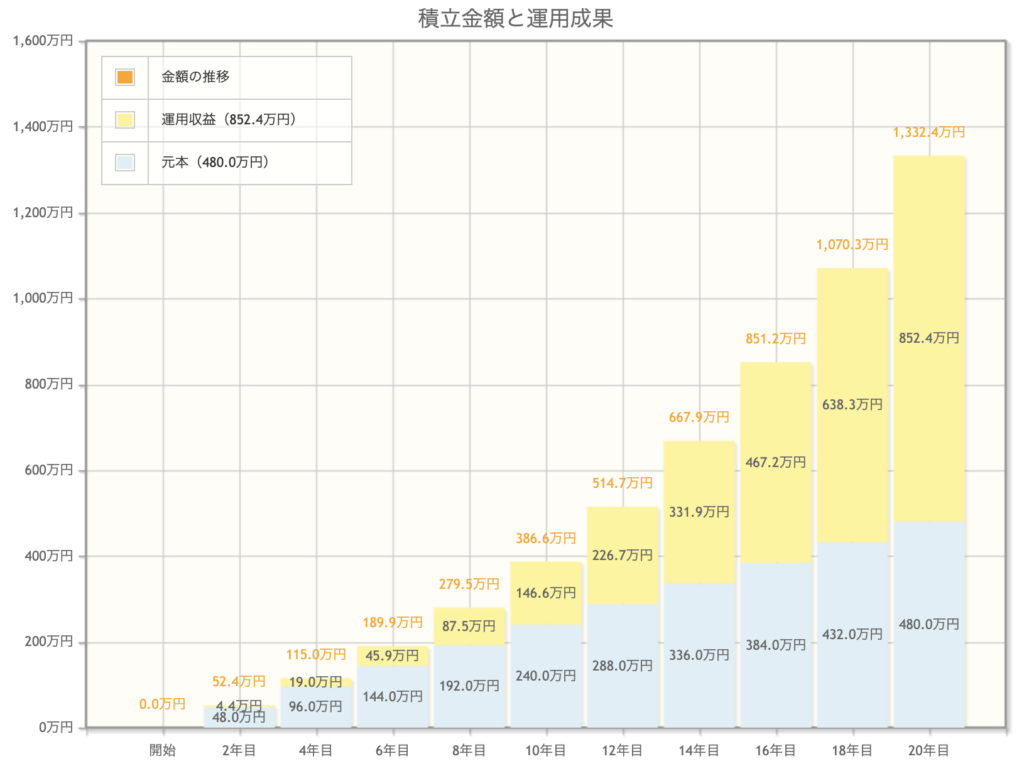

毎月2万円の資産運用シミュレーション

ほったらかし投資や少額投資に興味がある方や投資初心者は、まず月々2万円から新NISAで資産運用を始めてみましょう。

例えば、新NISAのつみたて投資枠で全世界株式(オルカン):年利8.98%、毎月2万円を20年間運用(ほったらかし)した場合、以下のような資産運用シミュレーションが出ました。

※スマートフォンでタップすると、画像が拡大されます。

複利の力で、毎月2万円を20年間積み立てるだけで、13,323,851円の資産を作れる計算となります。そのうち、運用益が約852万円です。また、この運用益はNISA口座であれば、非課税となります。つまり、本来徴収される約170万円が徴収されなくて済みます。

[ad1]

NISA口座解説のやり方

NISA口座の開設なネット証券がおすすめです。ネット証券であれば、手数料も安く、すぐに開設できます。

ネット証券、総合証券(店舗型など)、銀行の3つから口座開設が可能です。

おすすめはネット証券です。ネット証券は手軽に始められて、お得になるメリットがあります。

また、PCやスマホでいつでも好きな時に取引ができます。

今回はネット証券の開設方法を簡単に解説します。

証券会社を選ぶ

おすすめはSBI証券、楽天証券、松井証券、マネックス証券、三菱UFJ eスマート証券です。

普段から利用しているクレジットカードや経済圏で選ぶことがおすすめです。

マイナンバー(個人番号)と本人確認書類を用意する

本人確認書類は運転免許者、各種健康保険証、各種年金手帳、パスポートなどが該当します。

必要な手続きを行う

口座の種類や納税スタイルを選択します。納税のスタイルを問われています。

おすすめなのは「特定口座・源泉徴収あり」です。これ以外の方法で申請をすると、あとで確定申告をして自ら納税手続きをしなければなりません。

NISA口座が開設完了!

NISAでの配当金を非課税設定をしておきましょう。NISA口座で保有している国内上場株式の配当金の受取方法を「株式数比例配分方式」に登録しておくことで、配当金を非課税にできます。

[ad1]

お金の勉強なら・・・バフェッサ投資講座がおすすめ!

バフェッサ視聴(無料)、バフェッサ「お金の教養編」(無料)で最短でお金をつくる道を無料で学べます!

投資で損したくない人以外は見ないでください

公式サイト バフェッサ

視聴時間:倍速で1時間

公式サイト バフェッサ(お金の教養編)

視聴時間:倍速で20分

メールアドレス、なまえ、携帯電話の3つを登録

15秒の作業だけで無料視聴

倍速で勉強動画すら観れない人は、損をしたくないとか、お金を増やしたいとか言わないでください。

[ad1]

まとめ

30代や40代からゼロから資産運用を始めても決して遅くはありません。

まずは新NISAのつみたて投資枠を活用して、少額から資産運用を始めてみましょう。

新NISAを活用することで、資産が増える喜びを体験できます。何事も行動力があってはじめて、切り替えられます。

新NISAを使って、少額投資、ほったらかし投資を体験してみましょう!

新NISAが開始され、投資や資産運用に興味を持ち始めた30代の方、必見!NISA初心者がまずは知っておきたい新NISAを簡単に解説します!